Как учитывать дивиденды

Бизнес — это финансовый инструмент, такой же как вклад в банке, акции или облигации на финансовом рынке, или покупка валюты и криптовалюты.

Основное отличие бизнеса от других инструментов в том, что он высокорисковый. Но при этом действует правило — чем выше риски, тем выше доходность.

Если в банковском вкладе мы получаем вознаграждение за вложенные деньги, то в бизнесе мы получаем дивиденды.

Дивиденды — это вознаграждение собственника за те деньги, которые он вложил в бизнес, и те риски, которые он взял на себя.

Дивиденды — это не расход компании, это возврат собственнику вложенных средств с определённой прибылью. Когда компания выплачивает дивиденды, она не получает от этого экономической выгоды, как с другими расходами. Экономическую выгоду получает собственник.

Правила работы с дивидендами:

- Дивиденды всегда выплачиваются из прибыли.

- Начисление дивидендов создаёт задолженность компании перед собственником. Другими словами, компания обязуется поделиться деньгами с владельцем, когда сможет выплатить деньги.

- Выплата дивидендов, когда в бизнесе нет вложений, уменьшит собственный капитал.

- Вытаскивать дивиденды, когда в компании нет прибыли — повышать риски банкротства в будущем.

- Дивиденды — это не только деньги. Иногда компания может сама платить по расходам собственника (например, купить машину отцу собственника, или оплатить его дочери детский сад). Компания от таких операций не получает экономической выгоды, а получает её собственник. Такие операции приравниваются к выплате дивидендов.

Как правильно отражать дивиденды?

Шаг первый: Разлепить зарплату и дивиденды.

Дивиденды ≠ зарплата.

Если собственник находится в роли генерального директора — он получает зарплату, все, что забирает сверх зарплаты — это дивиденды.

Если собственник выйдет из операционки и наймёт управляющего, он будет платить зарплату ему, а себе забирать дивиденды.

В связи с этим нужно понять, что из тех средств, которые вы забираете из бизнеса, зарплата, а что — и вправду дивиденды.

Шаг второй: определить, какой процент прибыли вы направляете на дивиденды.

Дивиденды могут выплачиваться при соблюдении двух условий.

- У компании по отчету о прибылях и убытках зафиксирована прибыль.

- У компании есть деньги, чтобы заплатить дивиденды и не погрязнуть в долгах.

Определите, какой процент прибыли вы будете направлять на дивиденды.

💡 Рекомендация:

Как правило, чистая прибыль распределяется на три цели:

- Уход от заёмных средств и формирование подушки безопасности.

- Вкладывание средств в развитие компании — покупка новых производственных мощностей, тестирование гипотез и т.д.

- Выплата дивидендов собственникам

Обычно финансисты рекомендуют компании балансировать между этими тремя целями, например 45% в безопасность, 25% в развитие и 30% на дивиденды.

Эти пропорции можно менять в зависимости от того, какую цель сейчас преследует бизнес.

Чтобы определить, сколько дивидендов вам положено, нужно:

- Открыть отчет о прибылях и убытках и посмотреть какая прибыль зафиксирована на сегодня (предположим, 1 000 000₽ )

- Посчитать, сколько от этой прибыли компания должна вам дивидендов. Например, вы решили, что компания должна выплачивать вам по 20% от прибыли в виде дивидендов. Итого сумма ваших дивидендов составит 200 000₽.

- Посмотрите размер собственного капитала в балансе. Хватает ли его, чтобы не уйти в минус, или чтобы не уйти в сильную зависимость от кредиторов.

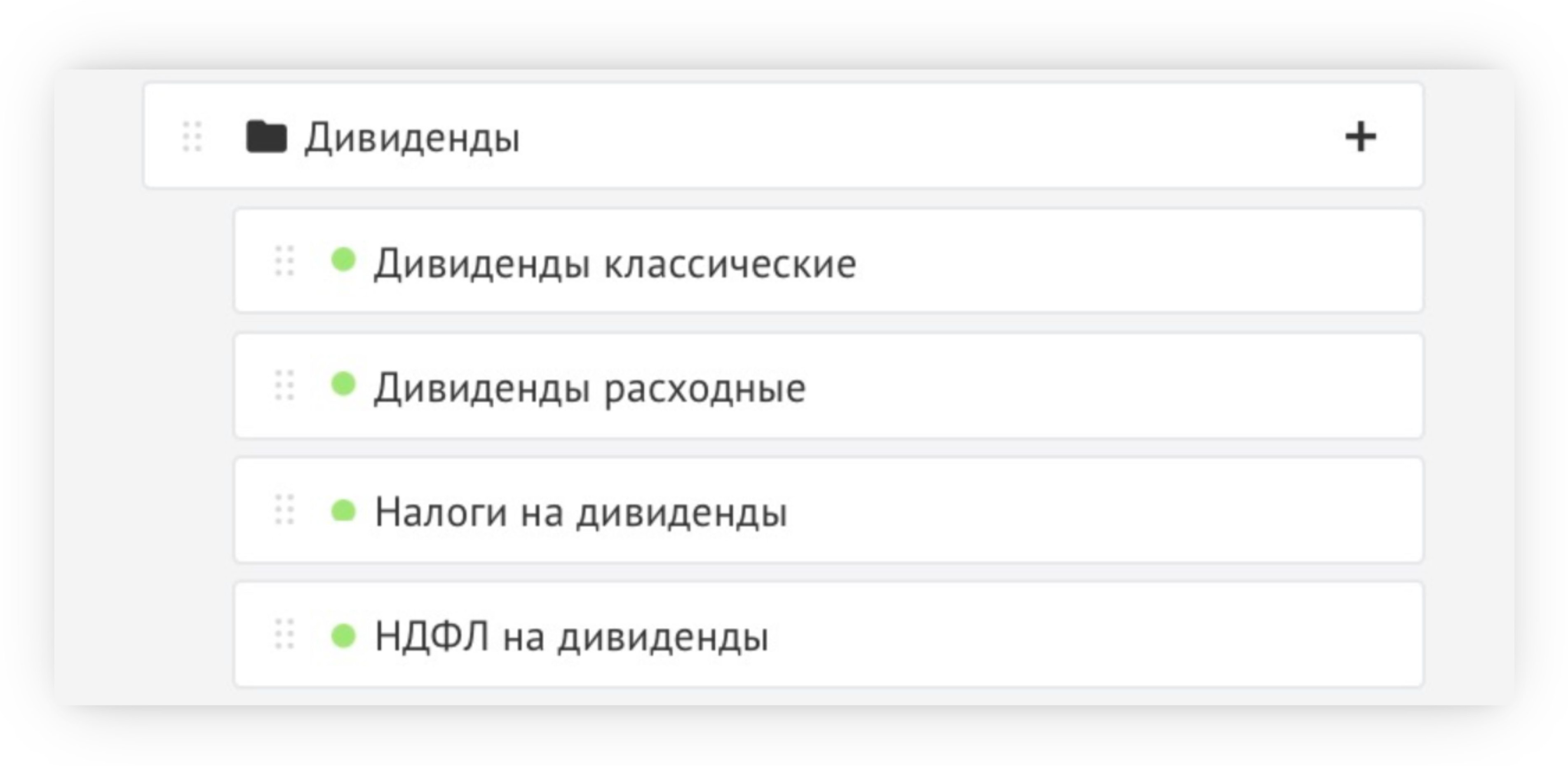

Шаг третий: Создайте статьи для выплаты дивидендов в справочнике статей.

Чаще всего это представляет собой набор из 3 статей.

- Дивиденды — классические дивиденды, выплачиваемые деньгами

- Дивиденды расходные — когда компания платит не деньги, а оплачивает расходы собственников.

- НДФЛ на дивиденды.

- Налоги на дивиденды прочие.

💡 Про учёт НДФЛ на дивиденды мы писали в статье «Как учитывать налоги в Adesk».

Выглядеть это будет примерно так:

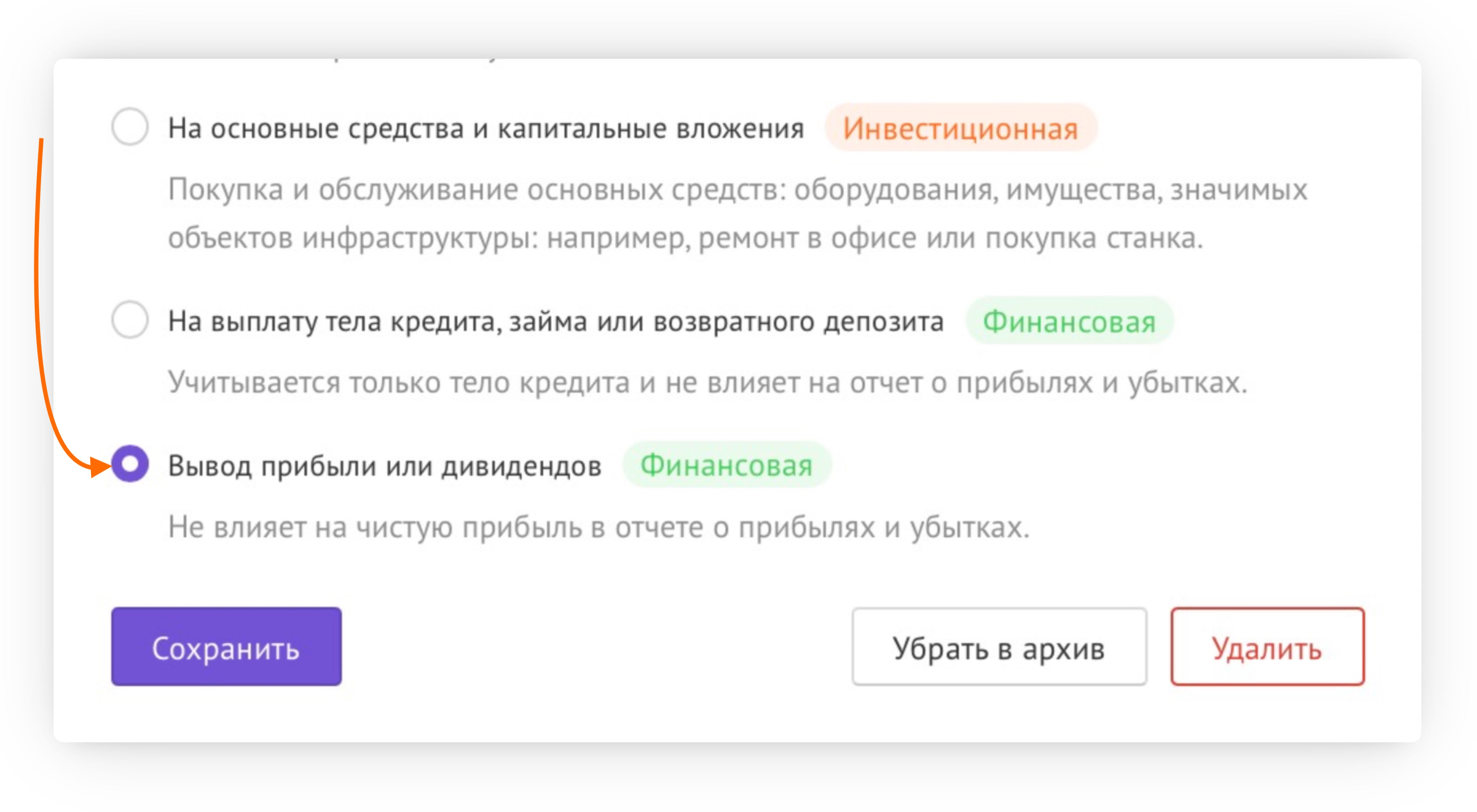

⚠️ Важно:

Статьи, связанные с выплатой дивидендов, должны относится к финансовому виду деятельности.

В противном случае выплата дивидендов будет проходить некорректно.

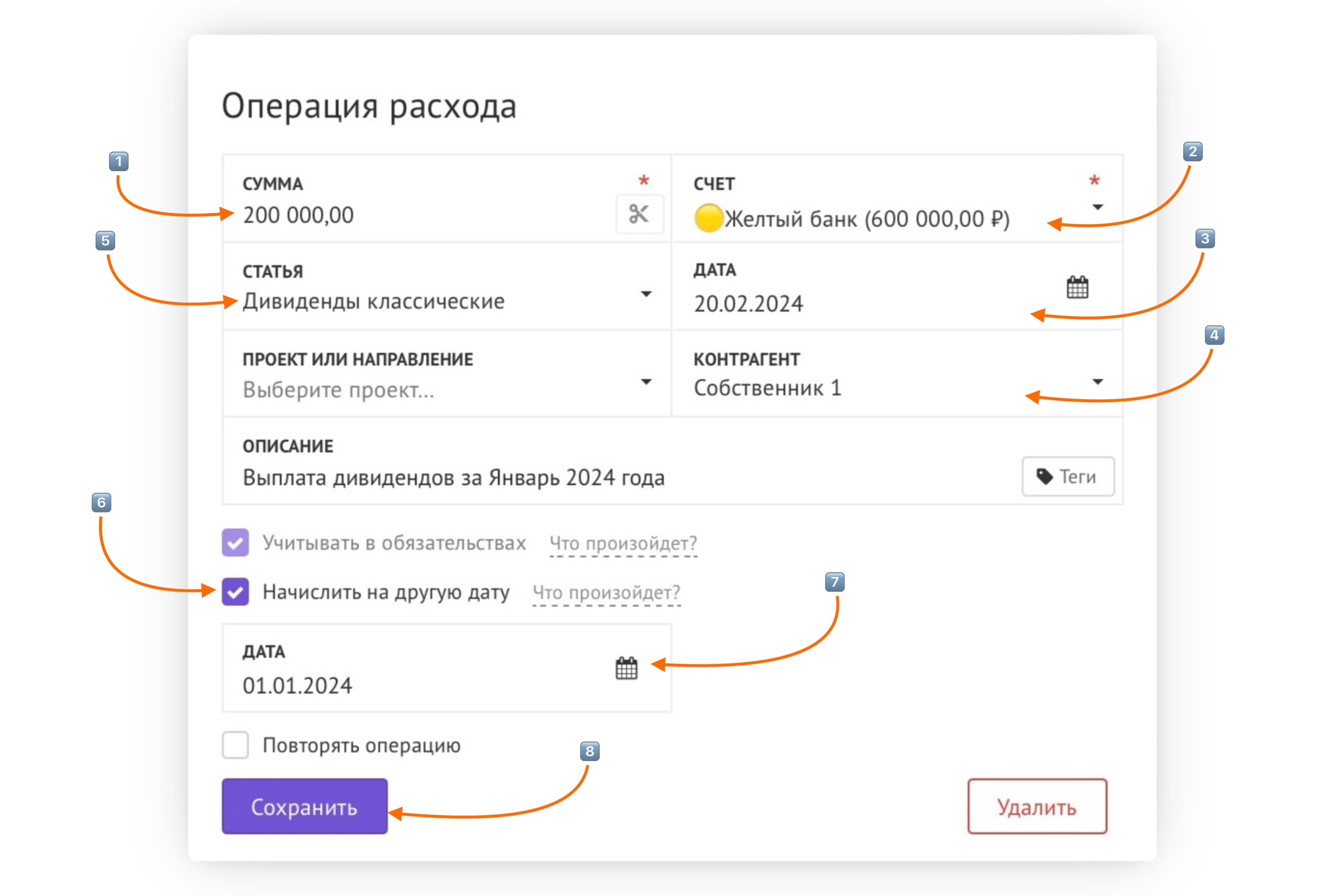

Шаг четвертый: Начислите дивиденды

Когда вы определились с суммой дивидендов — начислите её.

Начислить дивиденды — значит, признать право собственника на получение дивидендов. Операция начисления сформирует задолженность компании перед собственником.

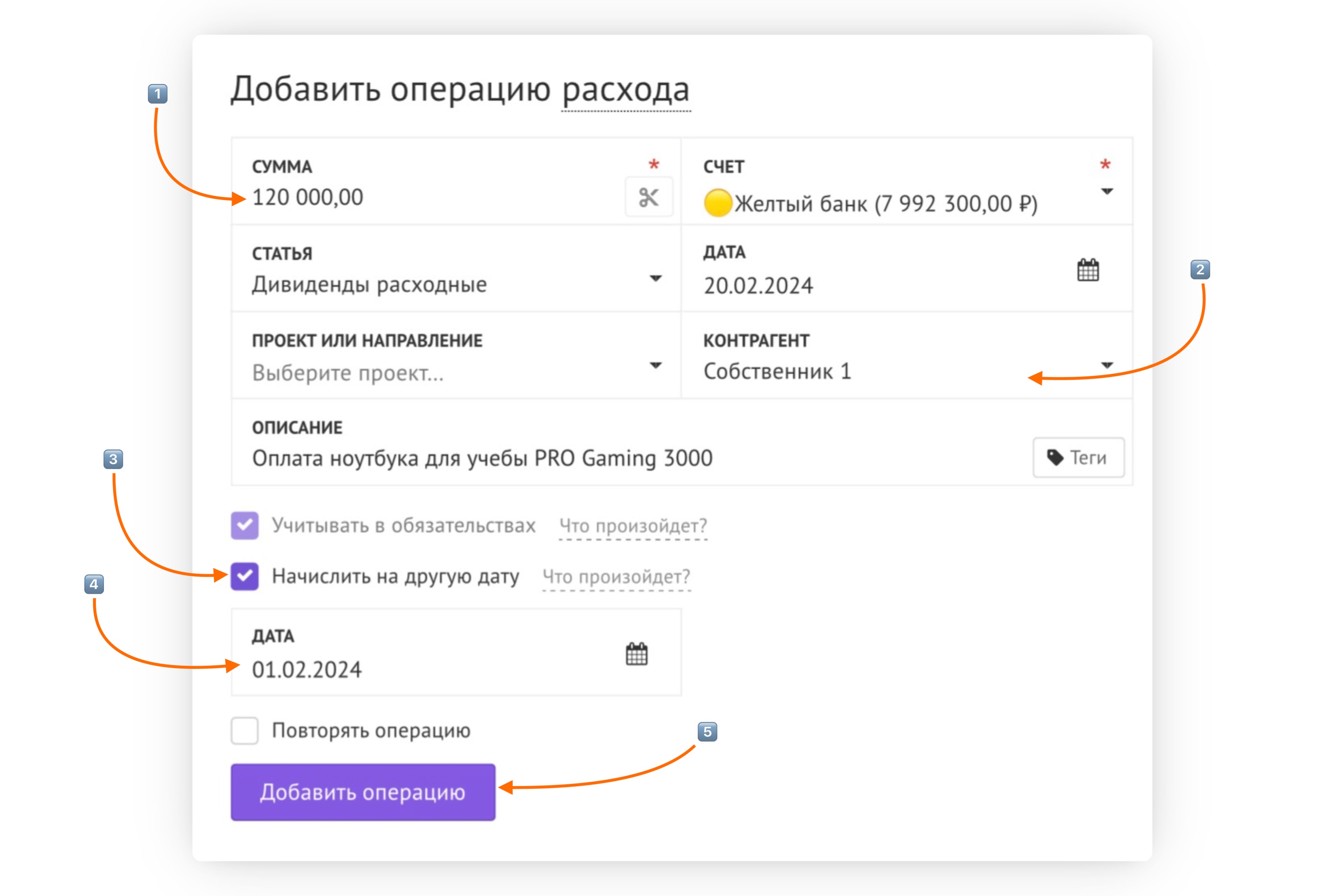

Для этого создайте денежную операцию:

- Укажите сумму.

- Выберите расчетный счёт, с которого хотите создать выплату.

- Укажите дату выплаты (фактическую, или плановую, если выплату планируете в будущем).

- Укажите контрагента (⚠️Указывайте того собственника, которому выплачиваете дивиденды).

- Выберите статью.

- Укажите галочку «Начислить на другую дату».

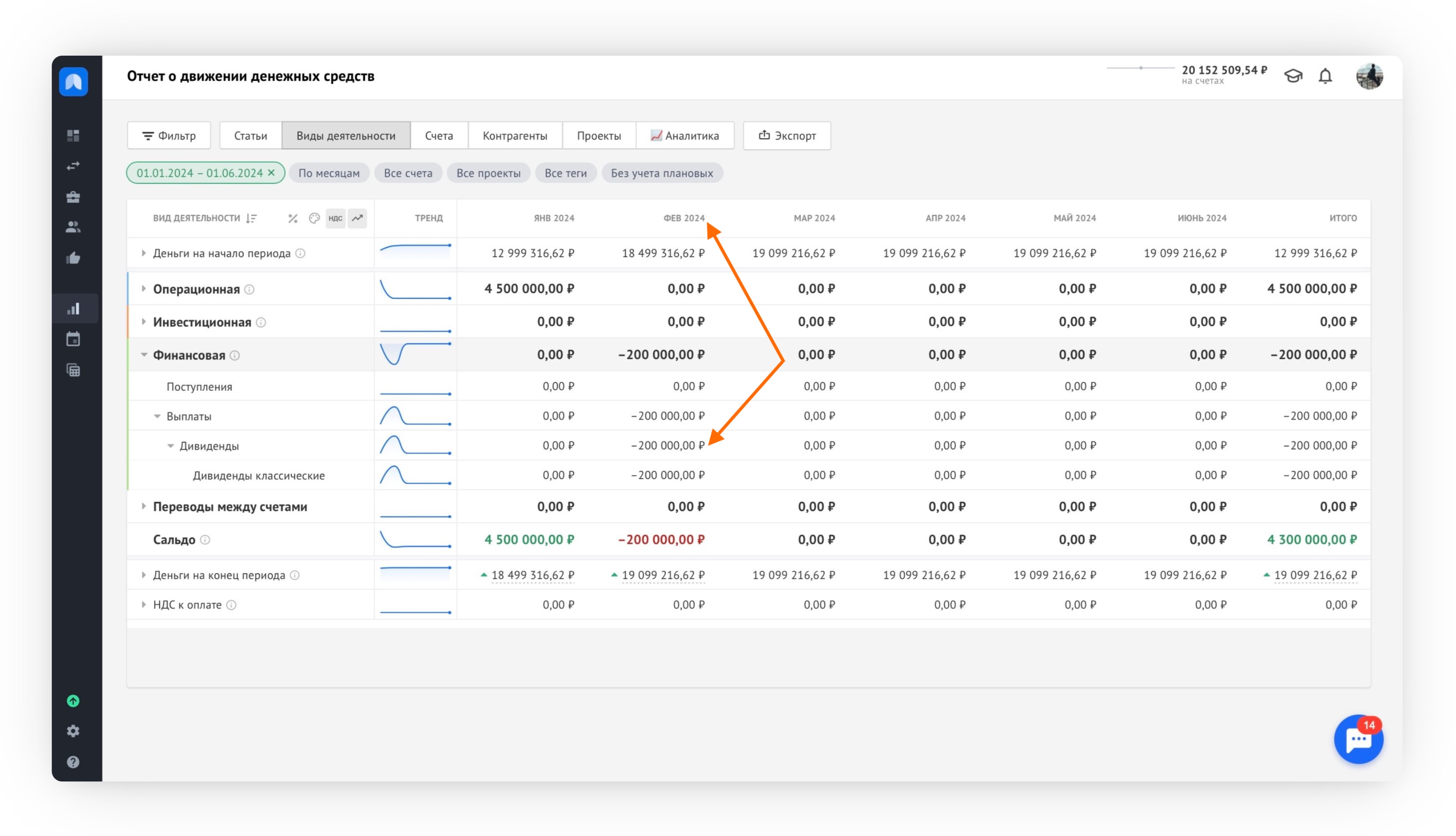

- Укажите дату начисления (в нашем примере физически платим в феврале 20.02 дивиденды за январь — дата начисления 01.01.2024).

- Сохраните операцию.

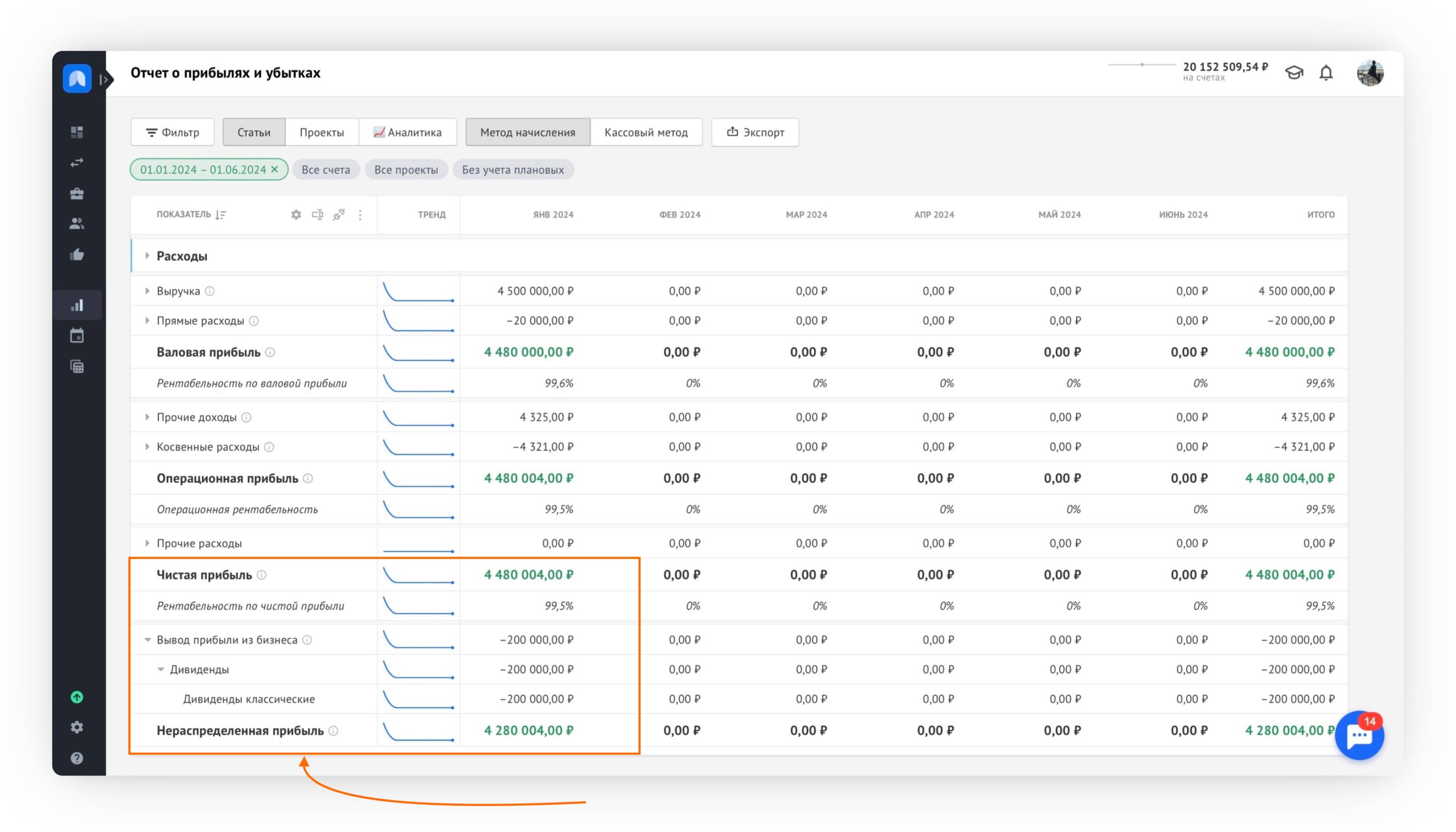

Этот порядок действий приведет к тому, что прибыль в нужный месяц (по дате начисления) будет распределена в ОПиУ на дивиденды.

А в отчете о движении денег физическая выплата отразится в феврале.

Шаг пятый: Выплатите дивиденды

На предыдущем шаге вы уже создали операцию, если она плановая — то в назначенную дату вам нужно просто подтвердить выплату, и то, что операция состоялась.

Это уменьшит задолженность перед собственником, (в дату начисления мы создали задолженность перед ним). И в эту же дату операция отразится в отчете о движении денег.

Как работать с дивидендами, если собственников несколько?

Алгоритм работы, если дивиденды получают несколько собственников, так же описан выше. Разница будет в следующем:

- Помимо процента прибыли, который вы направляете на дивиденды, вам нужно будет определить, кому из собственников какая доля прибыли принадлежит.

Например: Прибыль 1 000 000₽ , вы направляете 20% от неё (200 000₽) на дивиденды. Предположим, доли собственников 40% и 60%.

В таком случае дивиденды будет распределены следующим образом:

Собственник 1 (60%) претендует на 120 000₽.

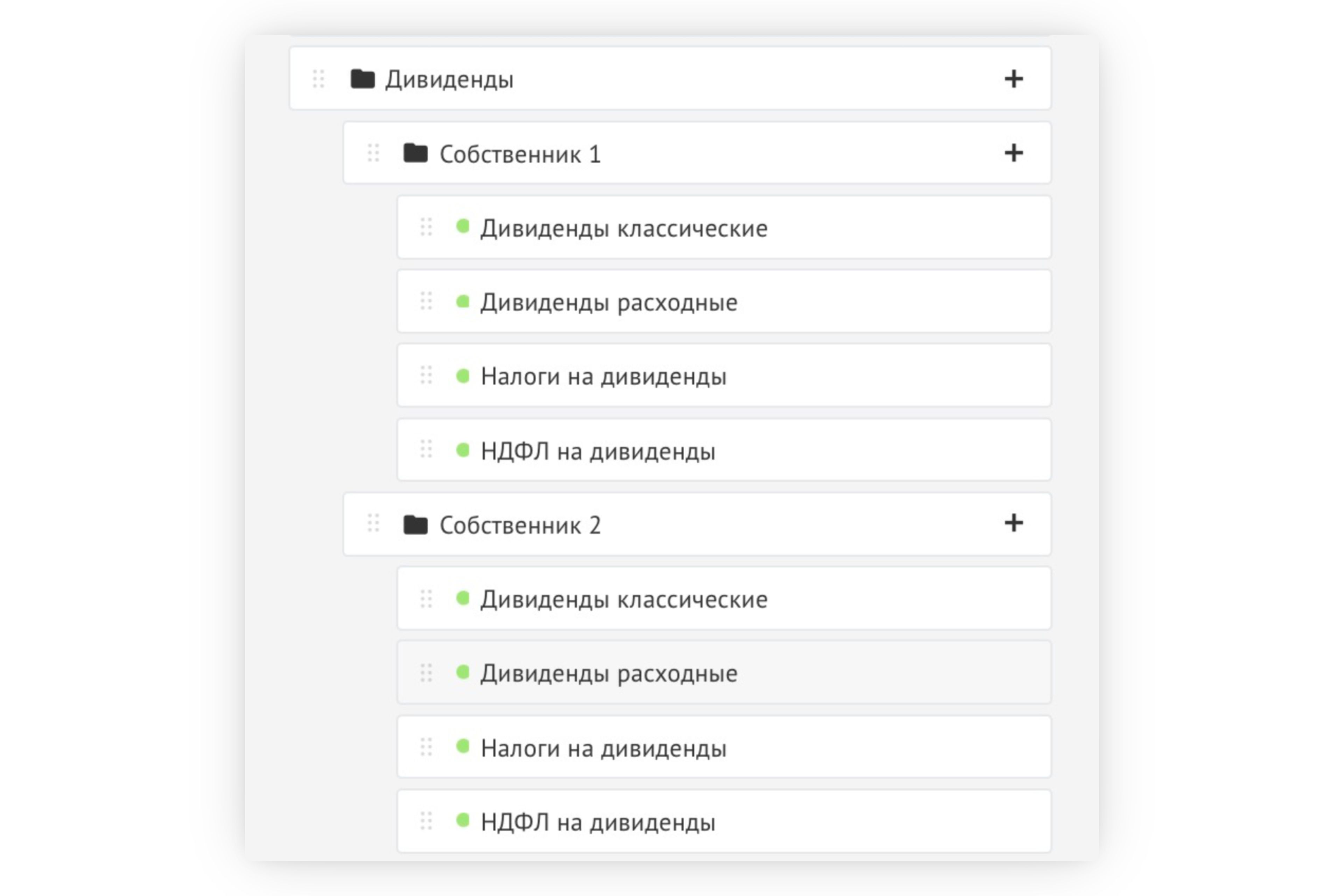

Собственник 2 (40%) претендует на 40 000₽. - В справочнике статей так же следует под каждого собственника создать группы статей для того, чтобы при необходимости было прозрачно и очевидно, кто что забирал из компании и справедливо ли это было.

Будет выглядеть примерно так:

- При создании операций выплаты и начисления, указывать потребуется нужных контрагентов.

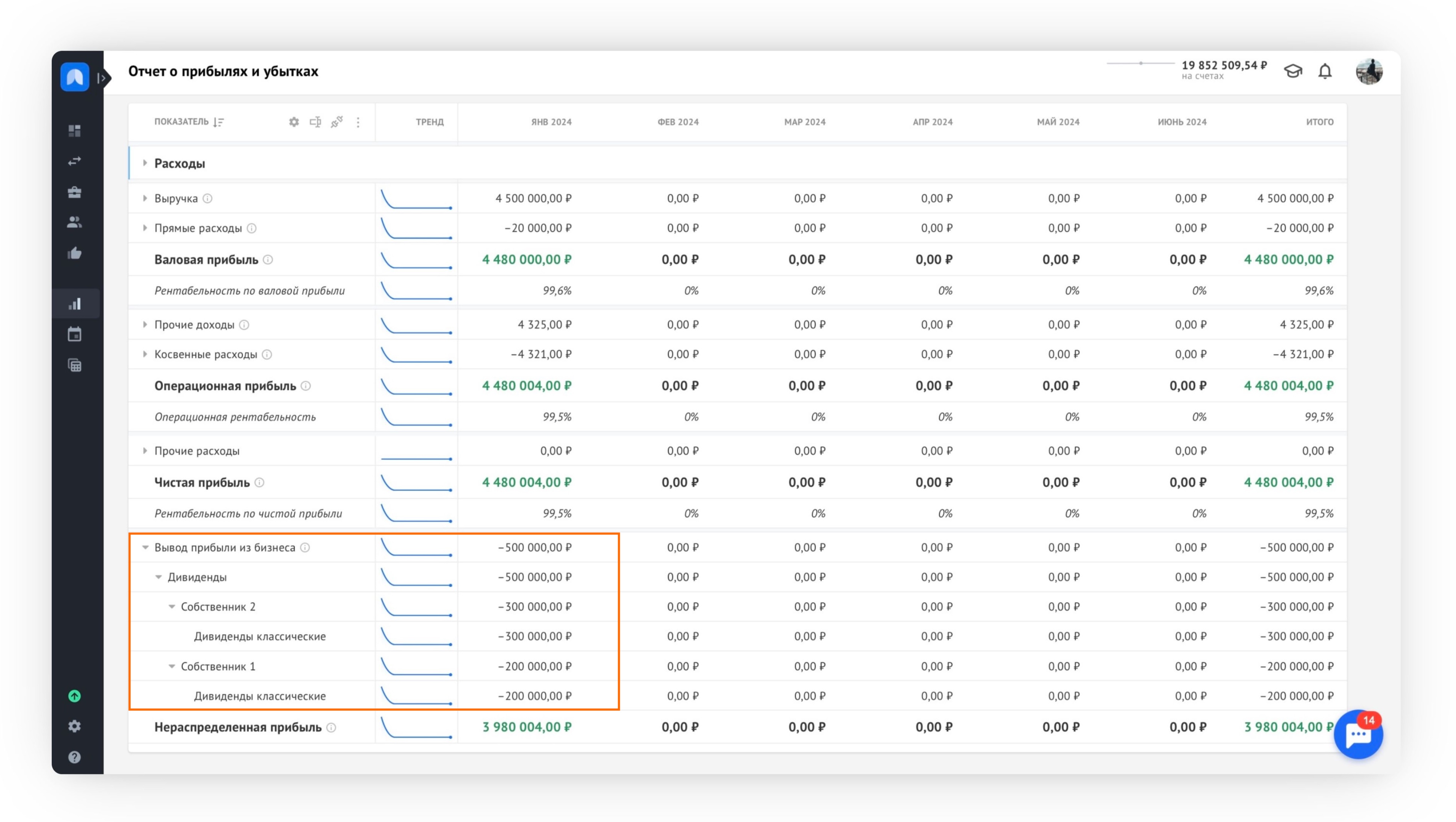

В отчетности это будет выглядеть следующим образом:

В таком случае довольно четко видно, кому сколько прибыли причитается, и сколько остаётся прибыли в компании после дивидендов.

В таком случае довольно четко видно, кому сколько прибыли причитается, и сколько остаётся прибыли в компании после дивидендов.

Как отражать дивиденды, если я их получаю имуществом из компании?

Ситуация:

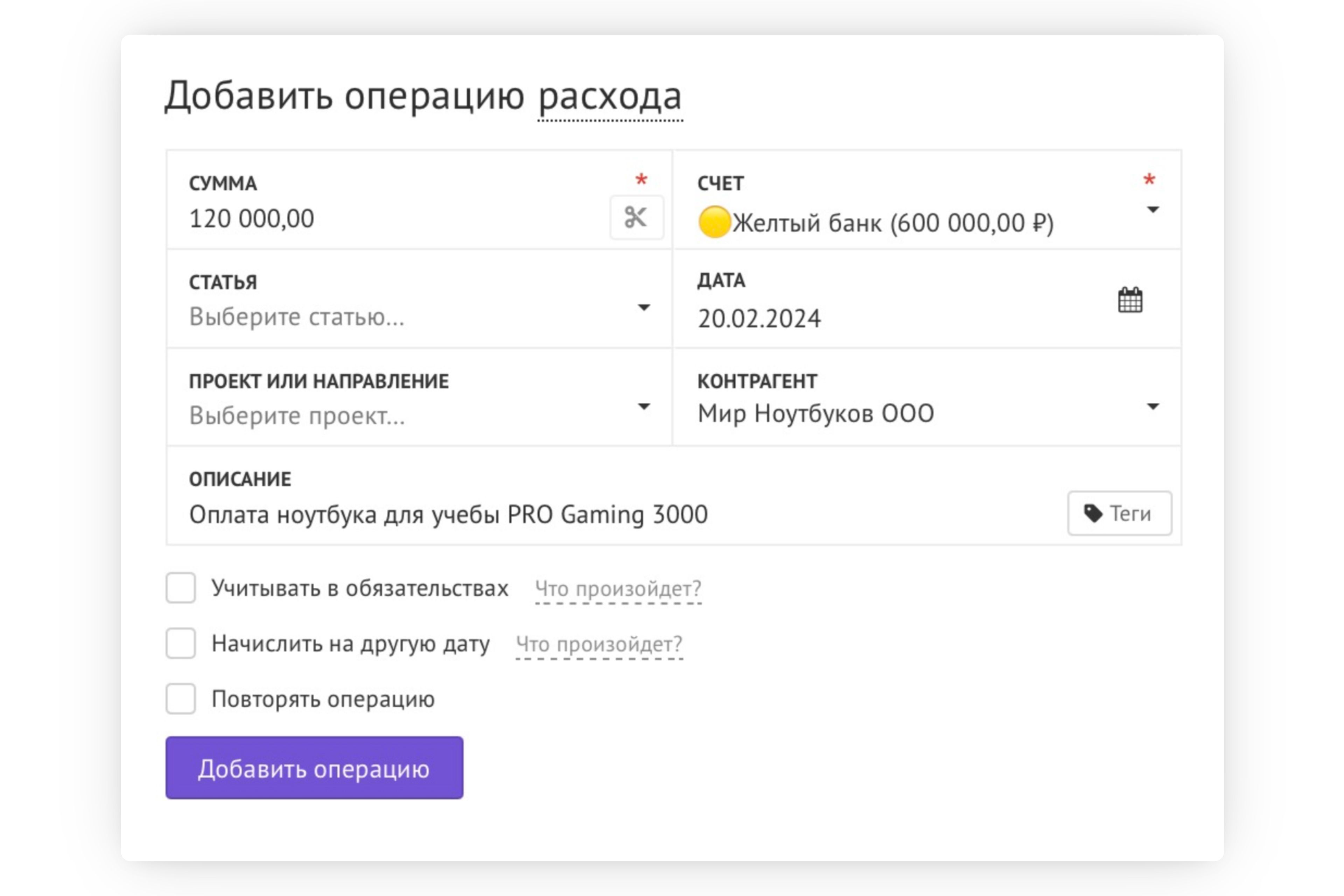

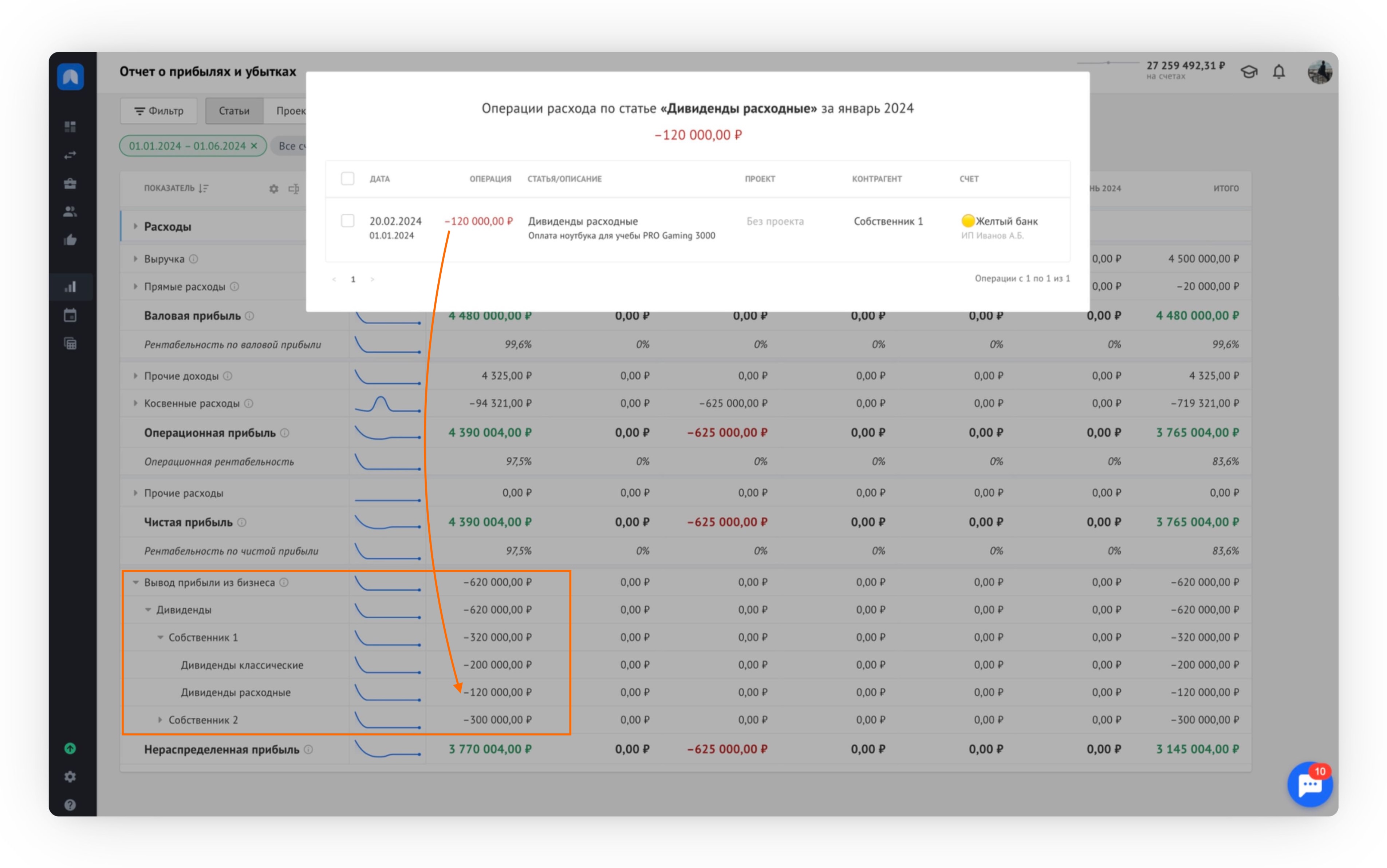

Компания купила ноутбук для учёбы за 120 000₽ ребёнку собственника, оплатив с расчетного счёта компании контрагенту ООО Мир Ноутбуков.

В такой ситуации компания не получает экономического эффекта — сотрудники за счёт этой покупки не повысят свою производительность, рабочее место ни у кого этим ноутбуком не будет укомплектовано, но из компании деньги ушли насовсем.

Такую операцию нужно признать дивидендами.

Чтобы отразить её корректно в Adesk, придётся пожертвовать отражением взаиморасчетов с контрагентом ООО Мир Ноутбуков.

После импорта из банка операция будет выглядеть вот так

Но поскольку это дивиденды, она должна скорректировать задолженность перед собственниками и уменьшить нераспределенную прибыль.

Для этого мы должны поменять эту операцию следующим образом:

- Выбрать статью «Дивиденды расходные» — это такие, которые выплачиваются не деньгами напрямую, а оплатой расходов или имуществом в пользу собственника.

- Сменить контрагента на собственника, которому выплачены дивиденды, чтобы корректно пересчитать задолженность.

- Поставить галочку «Начислить на другую дату».

- Добавить дату начисления, чтобы указать, к какому периоду относятся дивиденды.

Так операция будет корректно учтена ниже чистой прибыли и распределена на обязательства по дивидендам между собственниками.

В результате в отчете о прибылях и убытках можно будет четко увидеть, к каким статьям относятся дивиденды, какие из них были связаны с денежными операциями, а какие из них были выплачены через покрытие расходов или приобретение имущества.

Также рекомендуем ознакомиться:

- Отчет о движении денежных средств

- Отчёт о прибылях и убытках

- Как учитывать зарплату сотрудникам

- Как учитывать налоги в Adesk — тут есть блок про налоги на дивиденды и их отражение

- Статьи доходов и расходов