Как учитывать комиссионные

На примере мы разберем, как в этом случае нужно вести учет, при том, что важно понимать общую стоимость товара, оценивая маржинальность.

Рассмотрим следующую схему: Комиссионер обязуется по поручению Комитента от своего имени, но за счет Комитента реализовывать клиентам товары или услуги, а Комитент обязуется выплачивать Комиссионеру вознаграждение — комиссию.

Итак, вы продаете клиентам товары или услуги, за что в дальнейшем Комитент перечисляет вашу комиссию от каждой сделки.

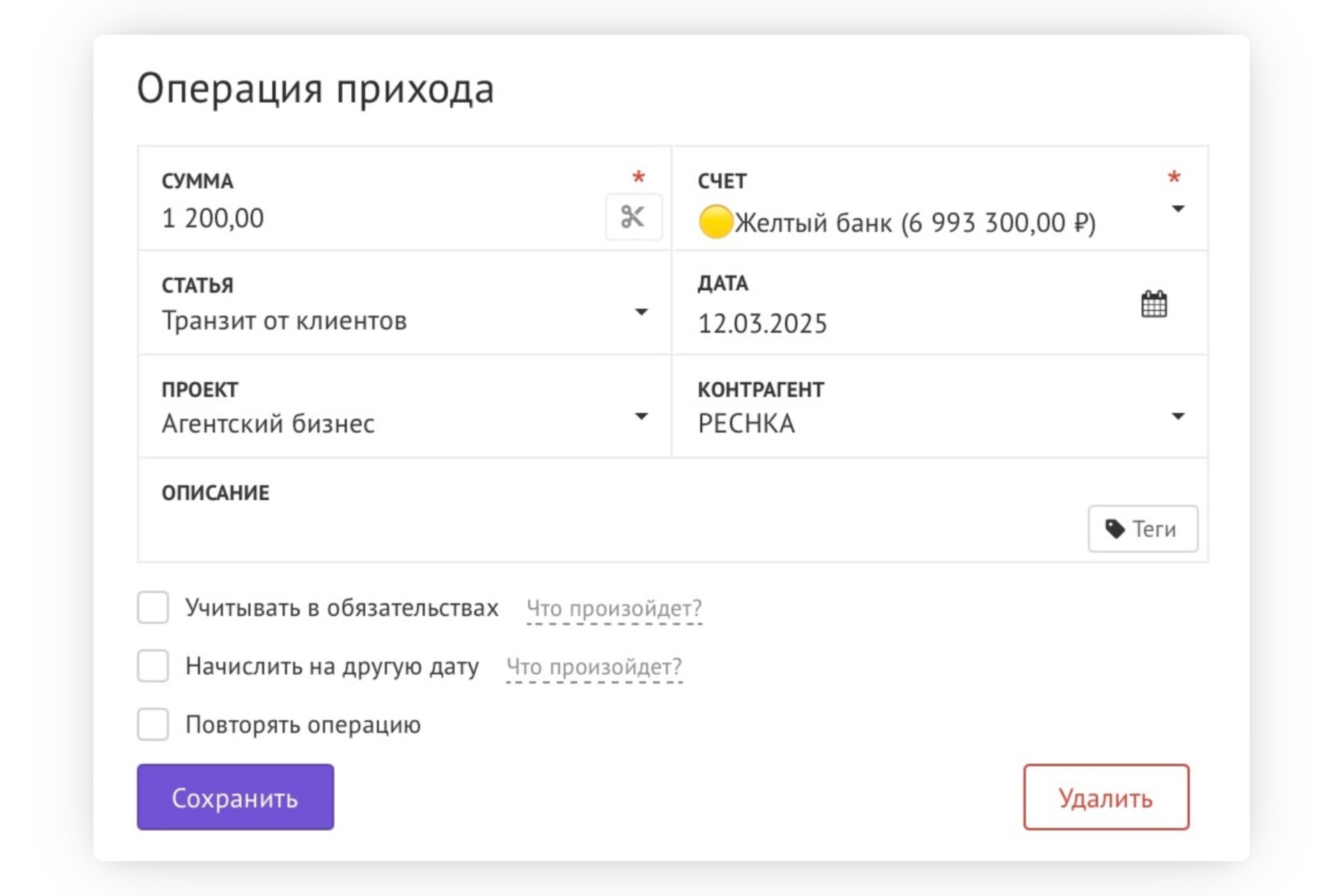

Клиент платит вам, например, 1200₽, из которых 200₽ – это ваше вознаграждение (комиссия), и Комитент перечисляет его на ваш счет в конце дня или раз в неделю.

Для правильного ведения учета операций и отображения дебиторской задолженности можно поступить следующим образом. К операции прихода нужно указать статью с финансовым типом деятельности:

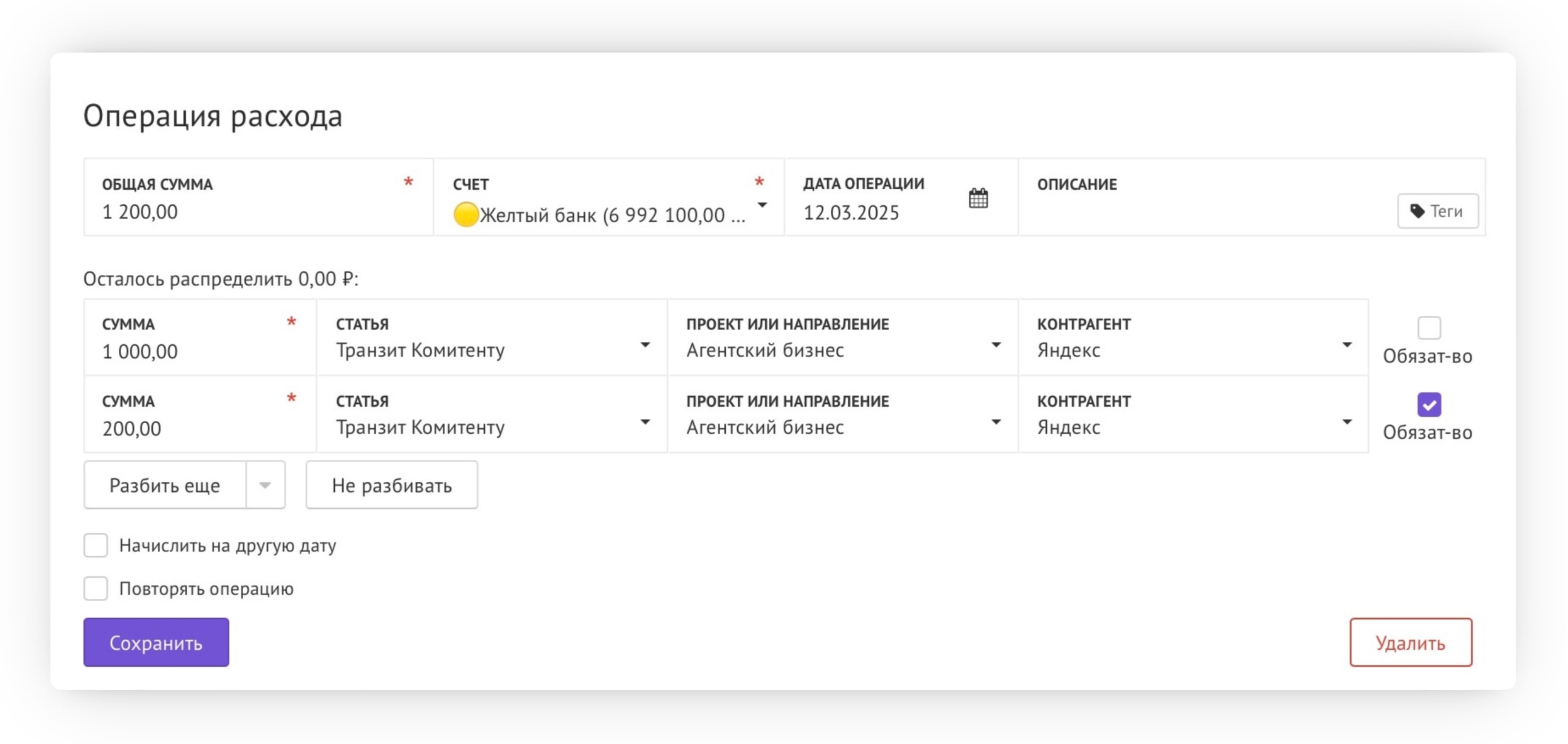

Далее поступление от клиента нужно отправить транзитом Комитенту. Для этого создадим операцию расхода, где статью «Транзит Комитенту» с финансовым видом деятельности. Транзит Комитенту не должен учитываться нашей выручкой — это деньги, которые проходят через нас, но по факту становятся выручкой партнёра, а вот комиссионные — как раз то, на чем мы зарабатываем, наше вознаграждение и наша выручка (условно говоря, плата за то, что мы свели комитента с конечным клиентом), их мы получим от Комитента потом.

Для корректного учета дебиторской задолженности комиссионные нужно учесть в обязательствах (поставим соответствующую галочку):

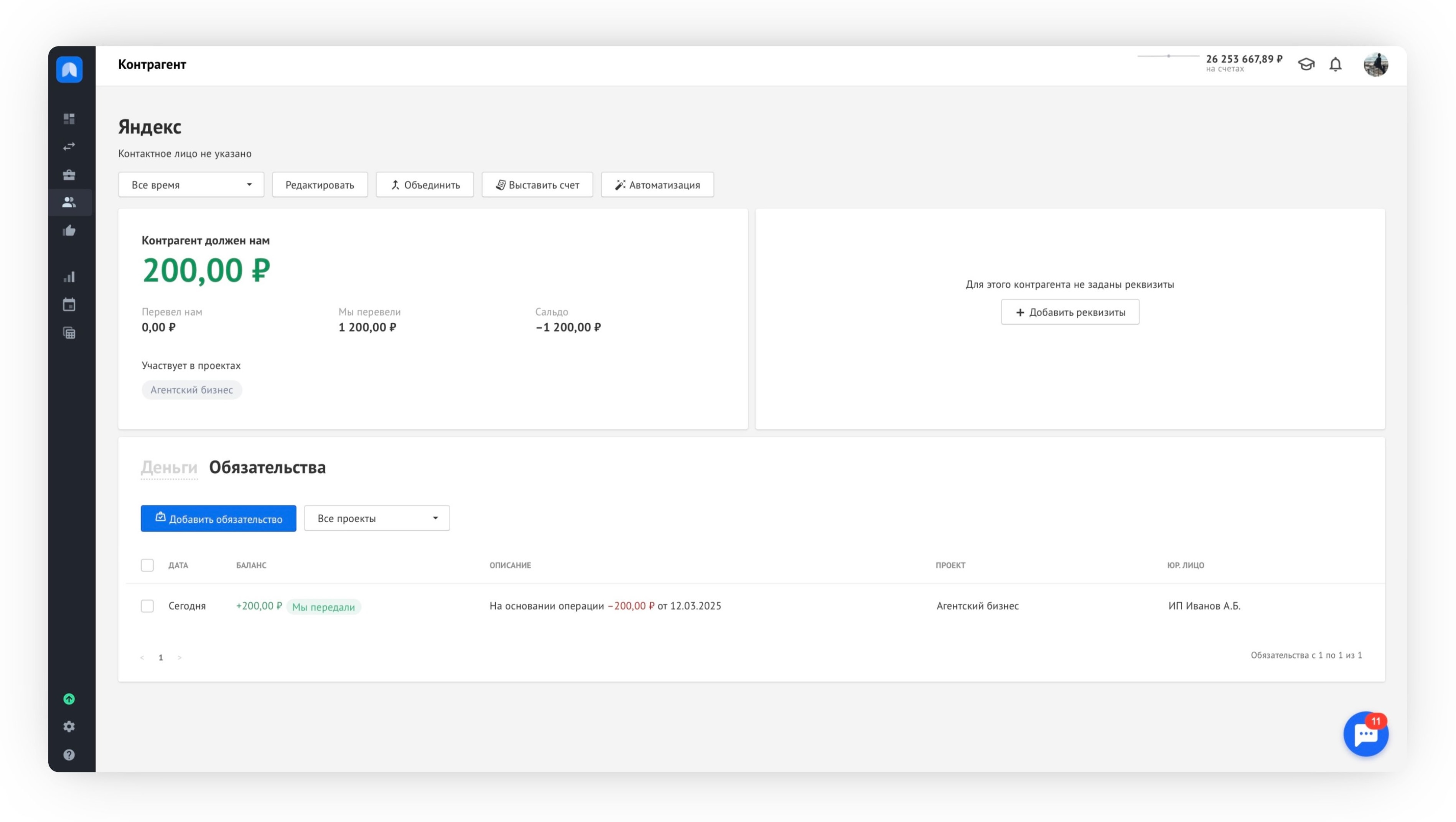

Теперь, если перейти в контрагента, будет видно, что на основании операции сформировалось обязательство:

Это обязательство закроется на основании операции, когда Комитент выплатит нам комиссионные.

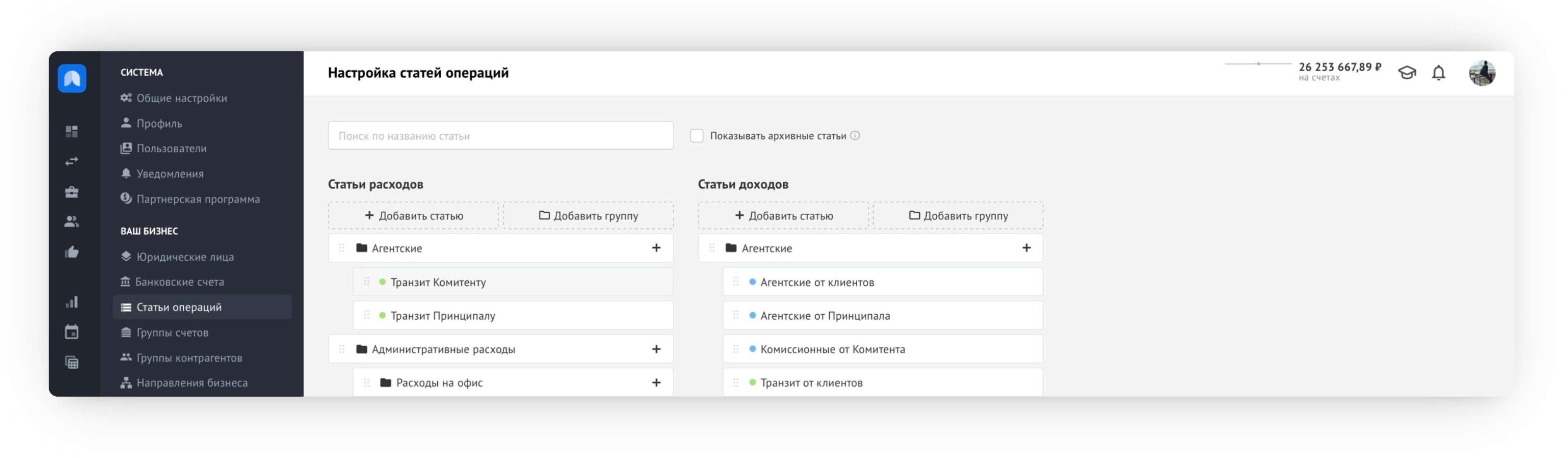

В результате в справочнике статей можно сделать следующую структуру:

«Транзит от клиентов» (поступление) — когда получили от клиента деньги для отправки Комитенту, с финансовым типом деятельности.

«Транзит Комитенту» (выбытие) — когда отправили Комитенту деньги, полученные от клиента, так же с финансовым типом деятельности.

«Комиссионные от Комитента», когда получаем их от Комитента, с операционным типом деятельности.

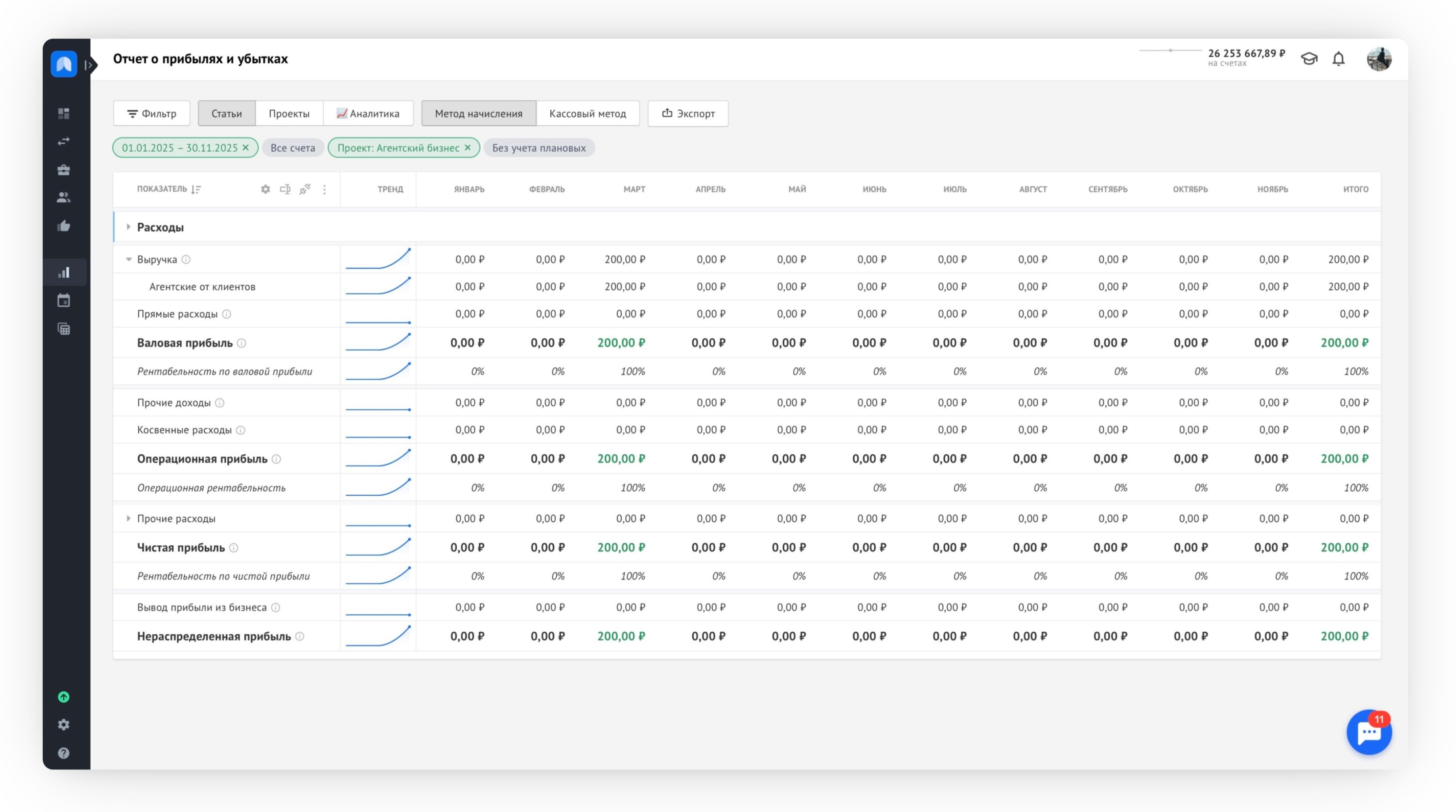

Финансовая деятельность не будет учтена в ОПиУ при группировке по проектам, поэтому в ОПиУ можно будет увидеть рентабельность только без учета транзитов:

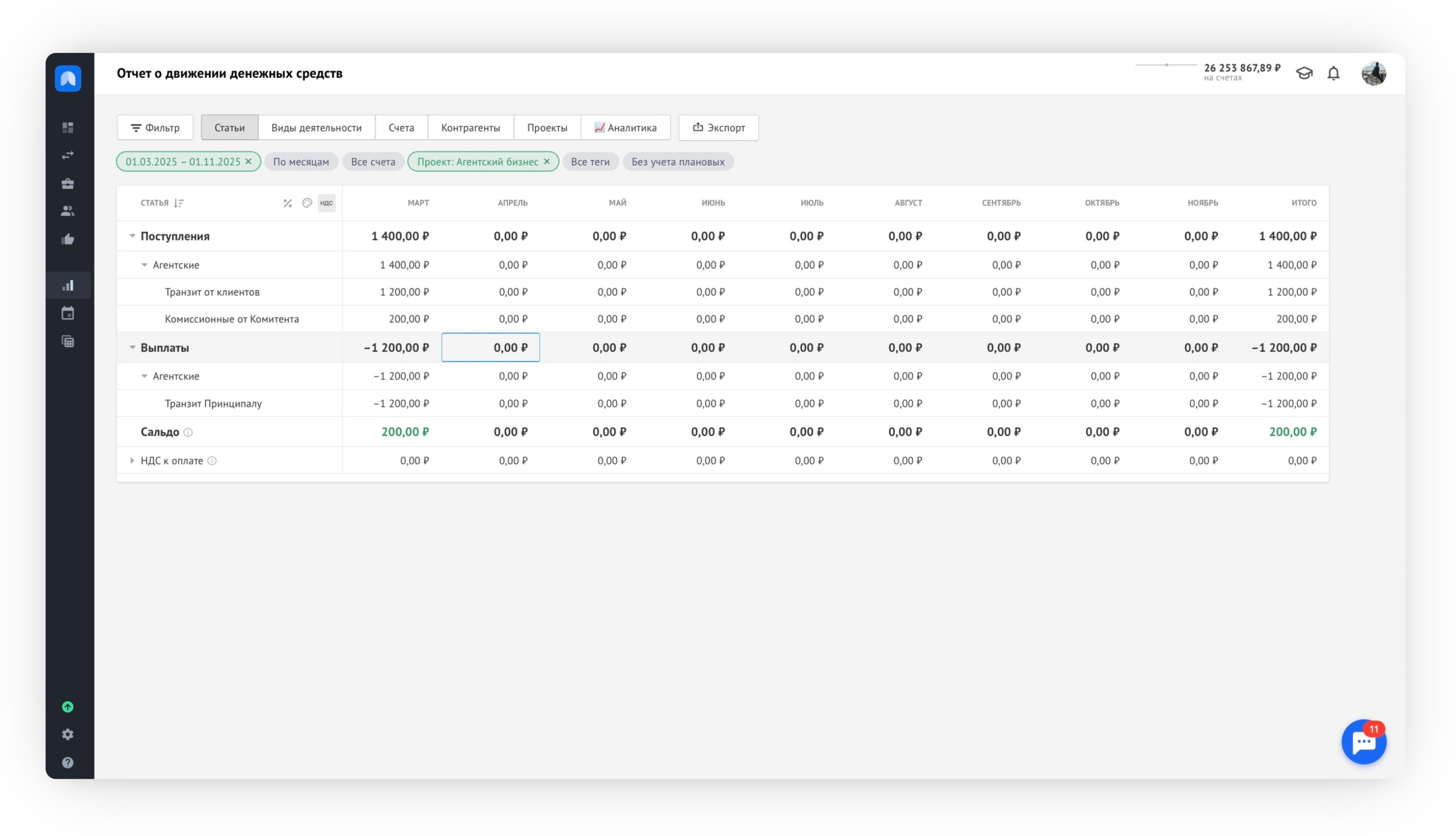

При этом в отчете ДДС будут видны все суммы:

Также рекомендуем к прочтению:

💡 Как учитывать агентское вознаграждение в Adesk