Как учитывать производство

Производство — это цикл переработки, превращения одних единиц запасов в другие через их переработку (сборку, разборку, обработку и т.д.).

⚠️ Важно: эта инструкция — исключение из правил.

Adesk не поддерживает отражение цикла производства, технологических карт, и актов переработки. Простым путём превратить 5 гр. золота и 3 бриллианта в кольцо не получится.

Рекомендации, отраженные в этой статье, помогут отразить цикл переработки путем функционала, доступного на текущий момент в сервисе.

В статье мы разберём пример с переработкой 5 гр. золота и 3 бриллиантов в кольцо. Эти же подходы релевантны и для любого другого цикла производства. Например, превращения 5 кг. муки и 2 кг. сахара в 300 булочек.

Как учитывать сырье?

Сырье — то, с чего начинается цикл производства. Сырье имеет материальную форму, поэтому оно должно быть оприходовано на склад как товарные запасы.

💡 См. инструкцию: Как закупить товар на склад

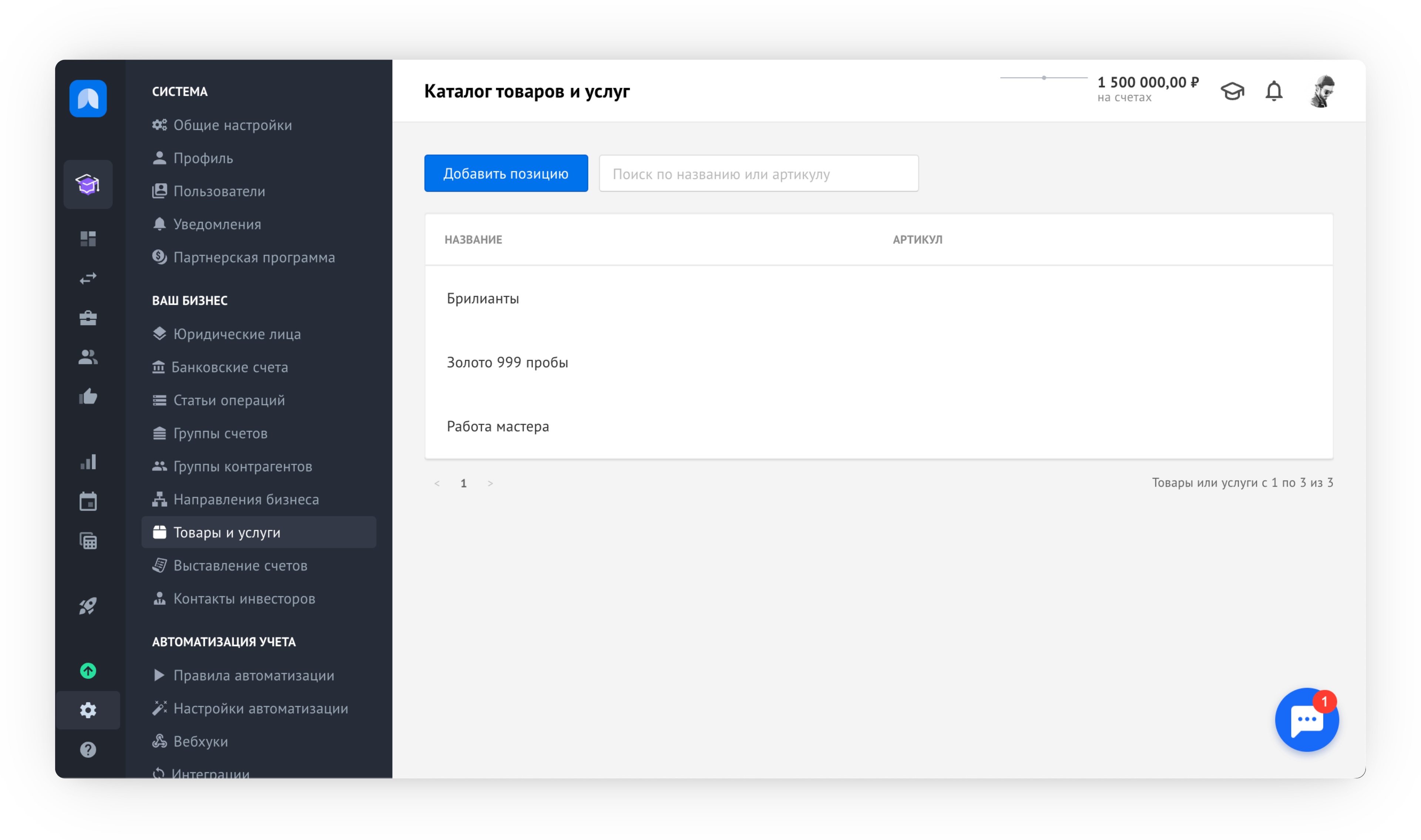

В списке запасов у вас должно быть заприходовано сырье, из которого будет производиться готовое изделие. В нашем примере у нас будет 100 гр. золота и 12 бриллиантов.

Это будет выглядеть так:

У нас заприходовано:

- 100 гр. золота по цене 6000₽ за грамм (600 000₽)

- 12 бриллиантов по цене 12000₽ за штуку (144 000₽)

- Заведена услуга по работе мастера, ведущего производство

Как трансформировать сырье в готовую продукцию?

Поскольку Adesk не поддерживает учет циклов производства, придётся пойти на хитрость.

Чтобы отразить изменение, нужно чтоб на складе уменьшилось сырьё и прибавилась готовая продукция. Есть 2 способа:

- Через контрагента провести изменение материальных активов в другой материальный актив без учёта иных затрат на производство сразу

- Через сделку с учётом работы мастера в себестоимости сразу, но с появлением данных в ОПиУ

Учёт производства через контрагента

Давайте потратим 5 гр. золота и 3 бриллианта, чтобы сделать кольцо:

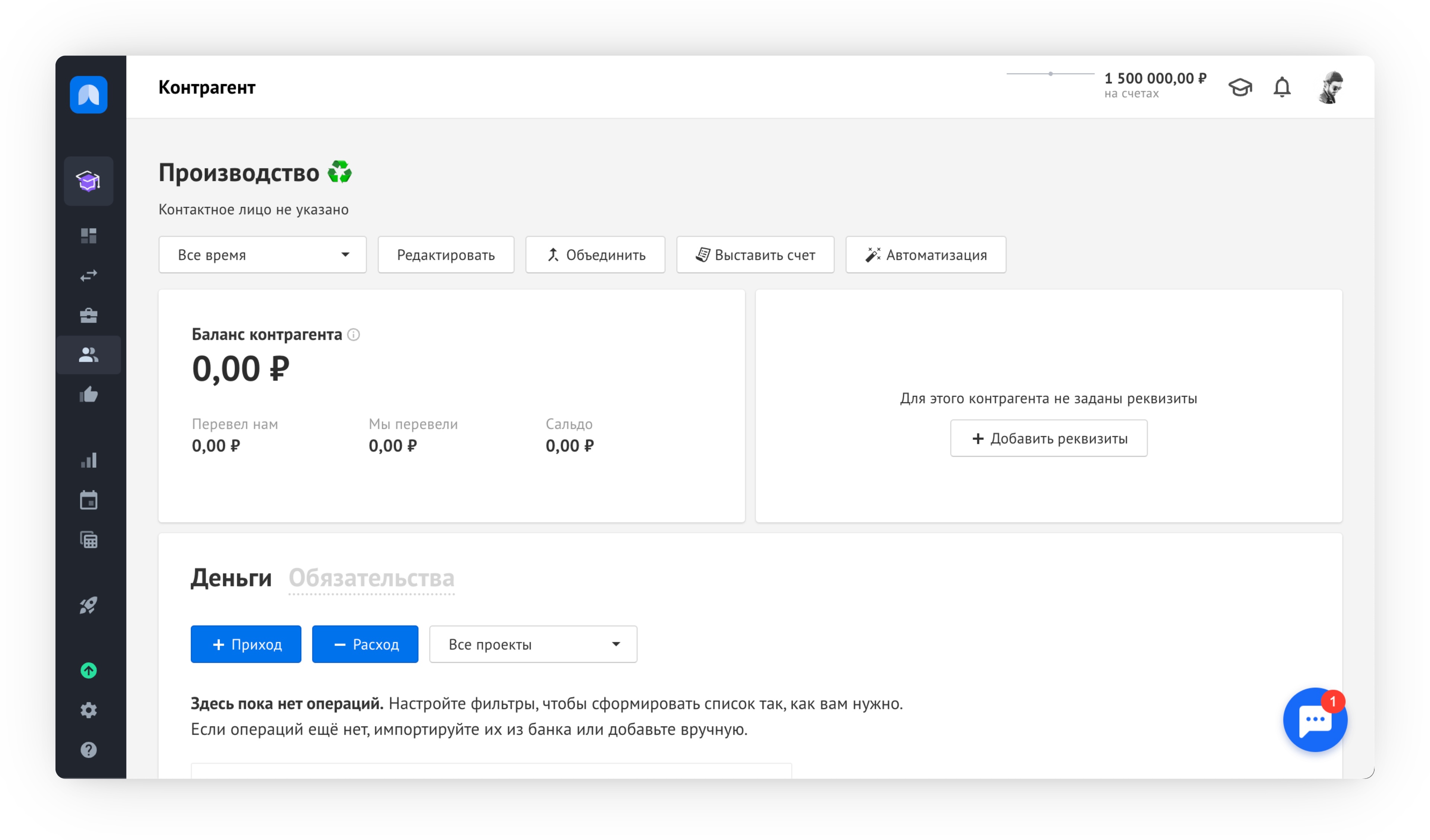

- Создаем контрагента:

Зайдите в раздел «Контрагенты» и заведите искусственного контрагента с названием «Производство ♻️»(или таким, как вам удобно).

В нашем случае этот контрагент будет выглядеть так:

- Далее нам нужно отгрузить этому контрагенту 5 гр. золота и 3 бриллианта по себестоимости.

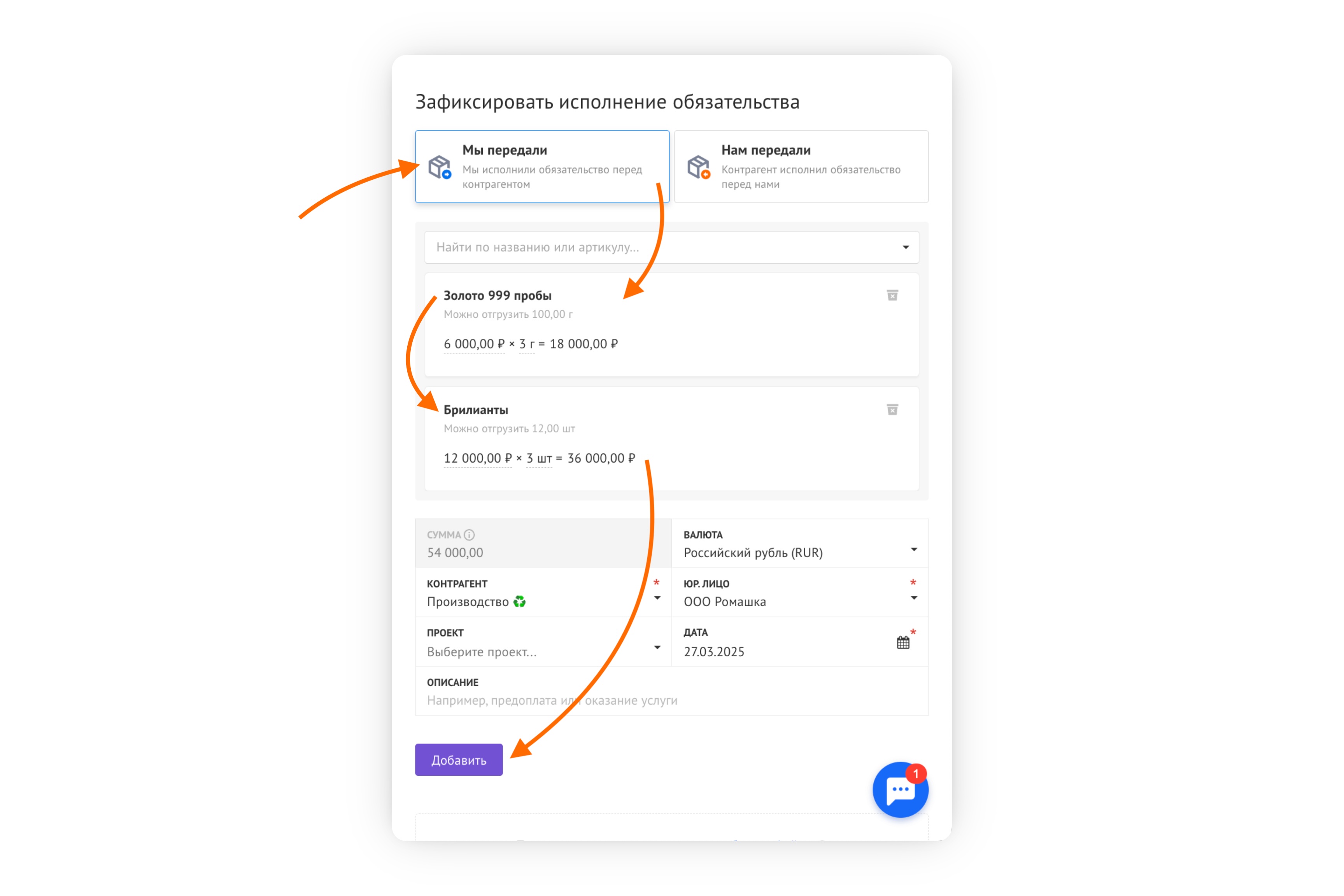

- Списываем сырье:

- Откройте контрагента и перейдите на вкладку Обязательства

- Нажмите на кнопку Добавить обязательство и выберите Мы передали

- Добавьте отгрузку нужного количества сырья по себестоимости

- Нажмите кнопку Добавить

- В нашем случае на производство кольца мы тратим 3 гр. золота (18 000₽) и 3 бриллианта (36 000₽) — итого на производство кольца мы потратили 54 000₽.

- Запомните итоговую цифру себестоимости сырья, которое вы отправили на производство. Эта цифра потребуется нам позже.

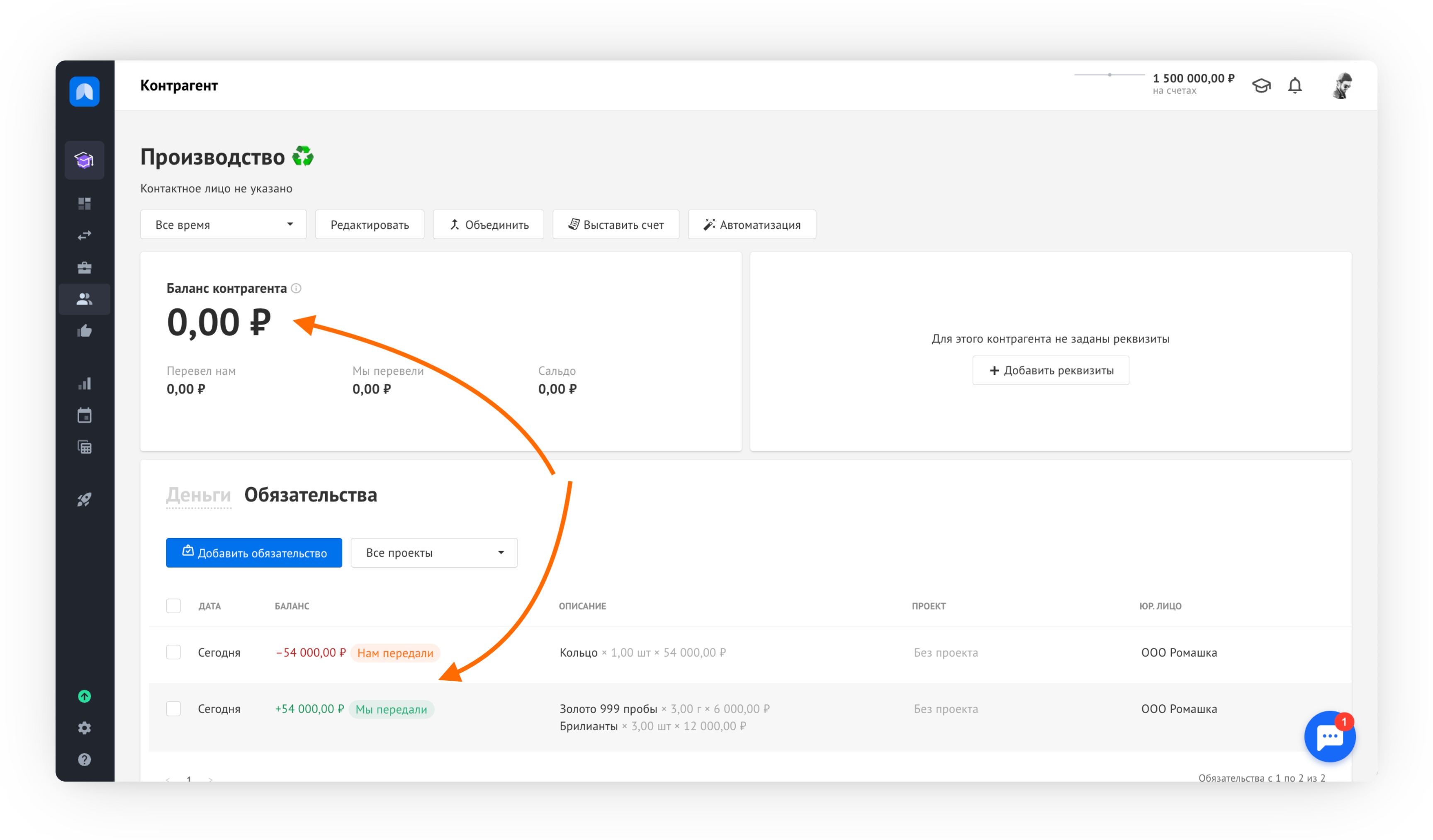

• После того, как мы отгрузили сырье контрагенту «Производство ♻️», мы уменьшили остаток на складе, а у этого контрагента появилась перед нами задолженность.

• Это некорректно, поскольку контрагента в действительности не существует. Но мы еще не произвели кольцо. Поэтому следующим шагом после того, как мы потратили сырье, будет получение обратно готовой продукции. - Производим готовую продукцию. Для этого нам потребуется, чтобы контрагент «Производство ♻️» вернул нам готовую продукцию. Для этого нужно сделать следующее:

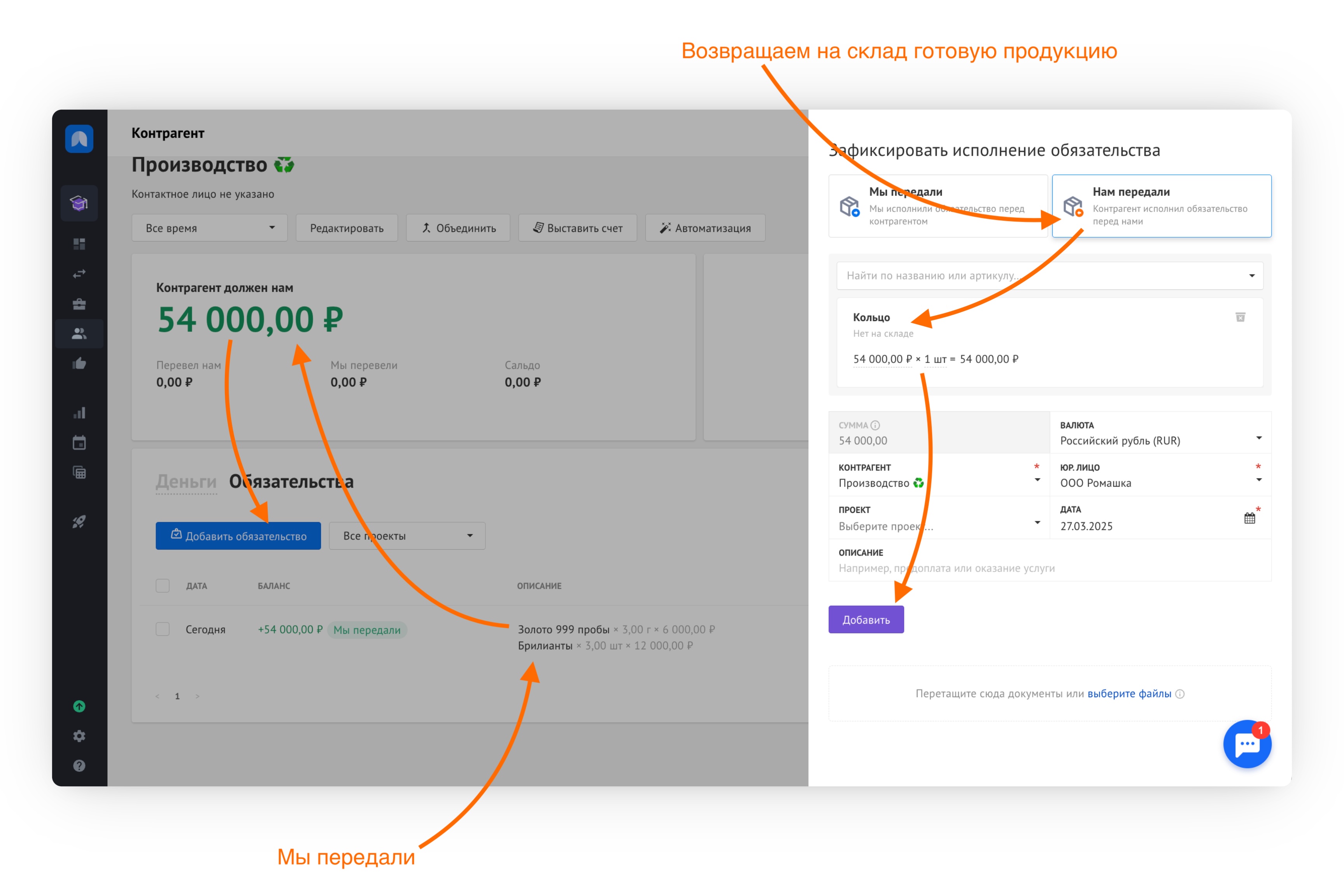

- Откройте контрагента и перейдите на вкладку Обязательства

- Нажмите на кнопку Добавить обязательство и выберите тип Нам передали

- Добавьте отгрузку нужного количества готовой продукции по себестоимости ранее отгруженного сырья.

- Нажмите кнопку Добавить

- В данном примере стоимость готовой продукции должна быть равна себестоимости сырья, которое вы использовали для производства. Если вы потратили сырья на 5000₽, то и готовая продукция должна стоить 5000₽.

- Обратите внимание, что в карточке контрагента теперь будет две операции. Одна с минусом — когда мы потратили сырье, и одна с плюсом — когда заприходовали готовую продукцию. Разница этих операций должна равняться нулю:

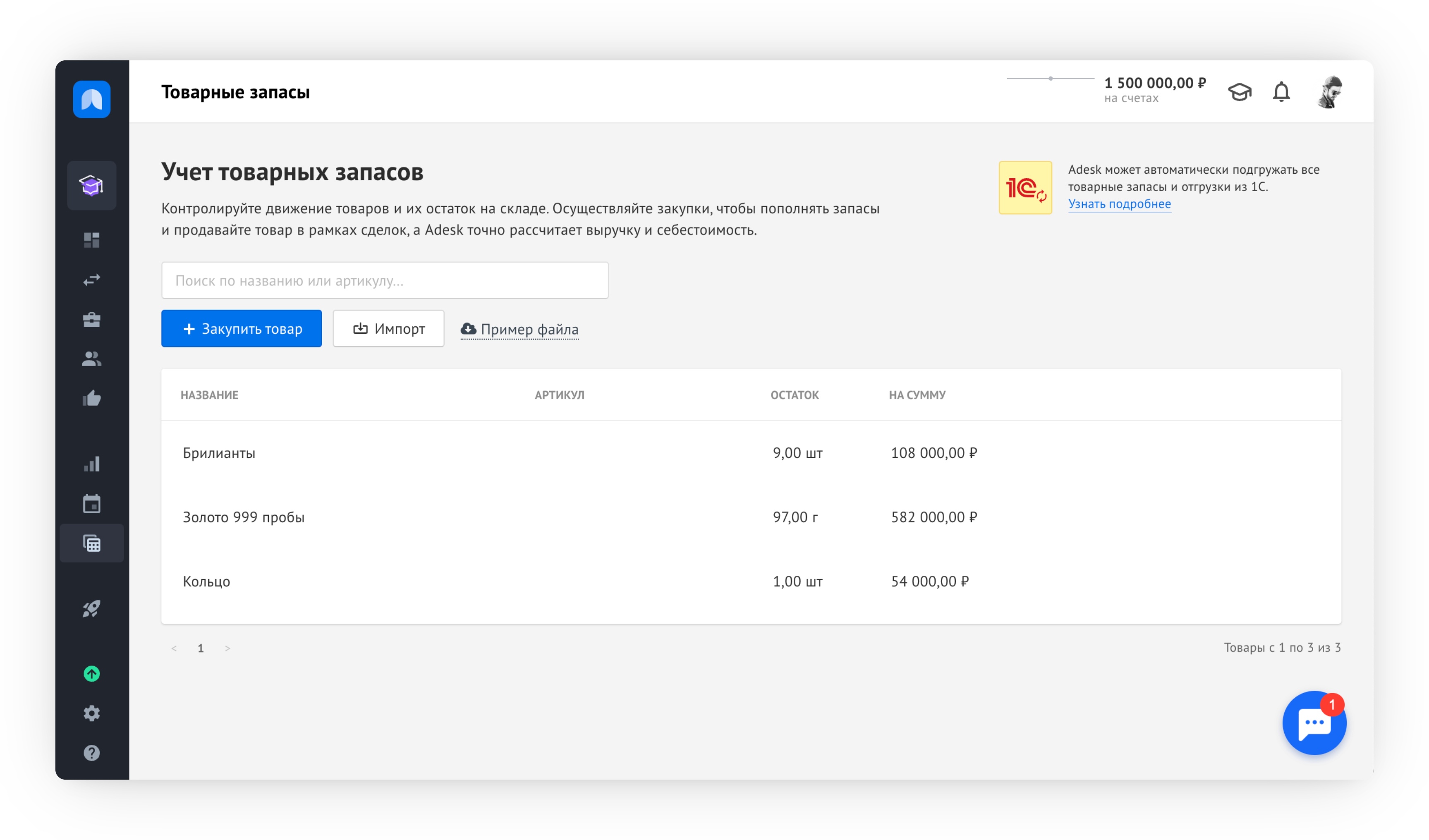

- После проведения всех операций у нас на складе появляется корректный остаток сырья и корректный остаток готовой продукции по завершению цикла производства. Несмотря на то, что при такой схеме нам пришлось использовать искусственного контрагента, нет искажений по дебиторской и кредиторской задолженности:

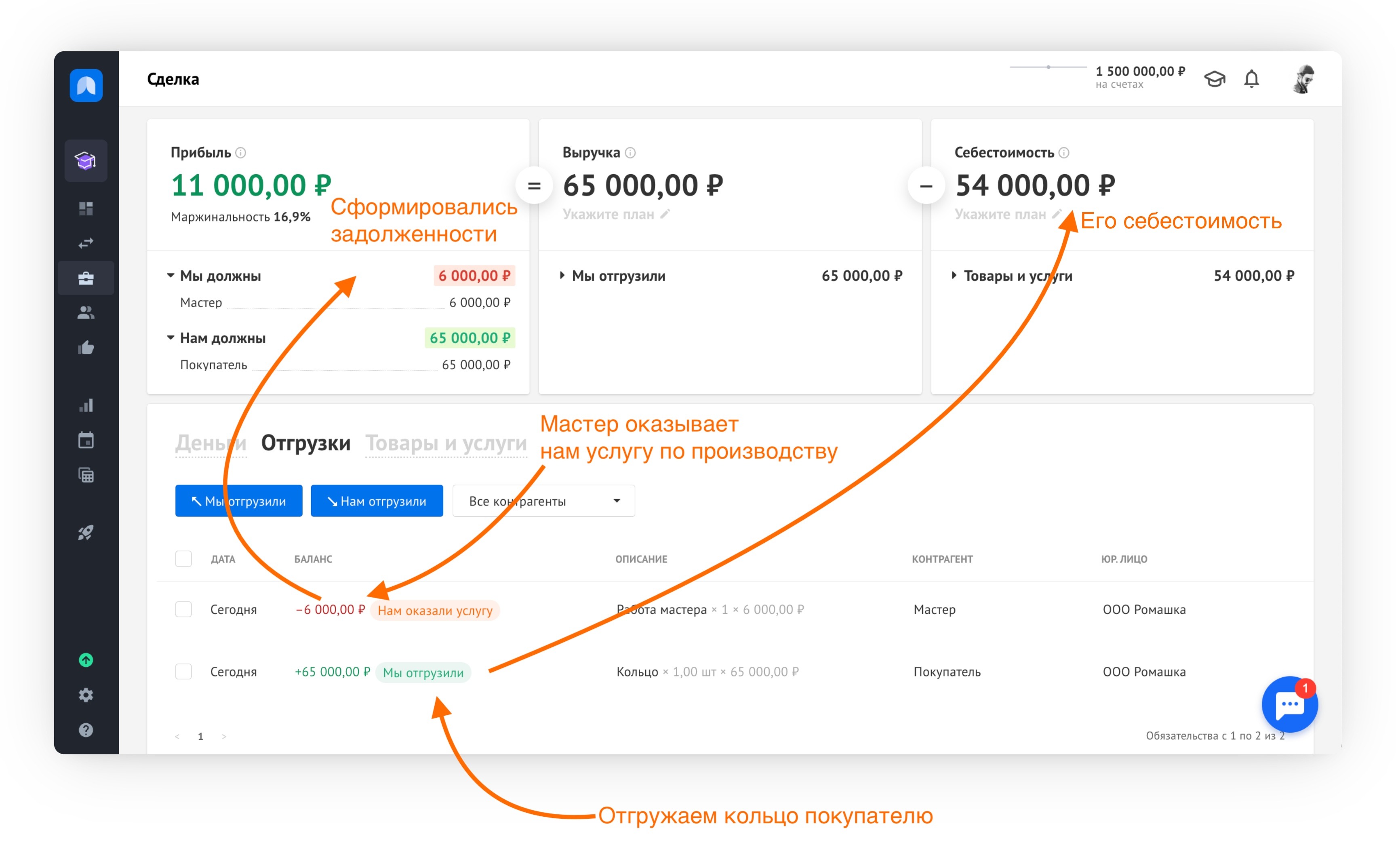

- Теперь при отгрузке конечному покупателю мы можем отгружать кольцо, а в ОПиУ при использовании механизма сделок видеть, какую готовую продукцию и с какой себестоимостью мы отгрузили:

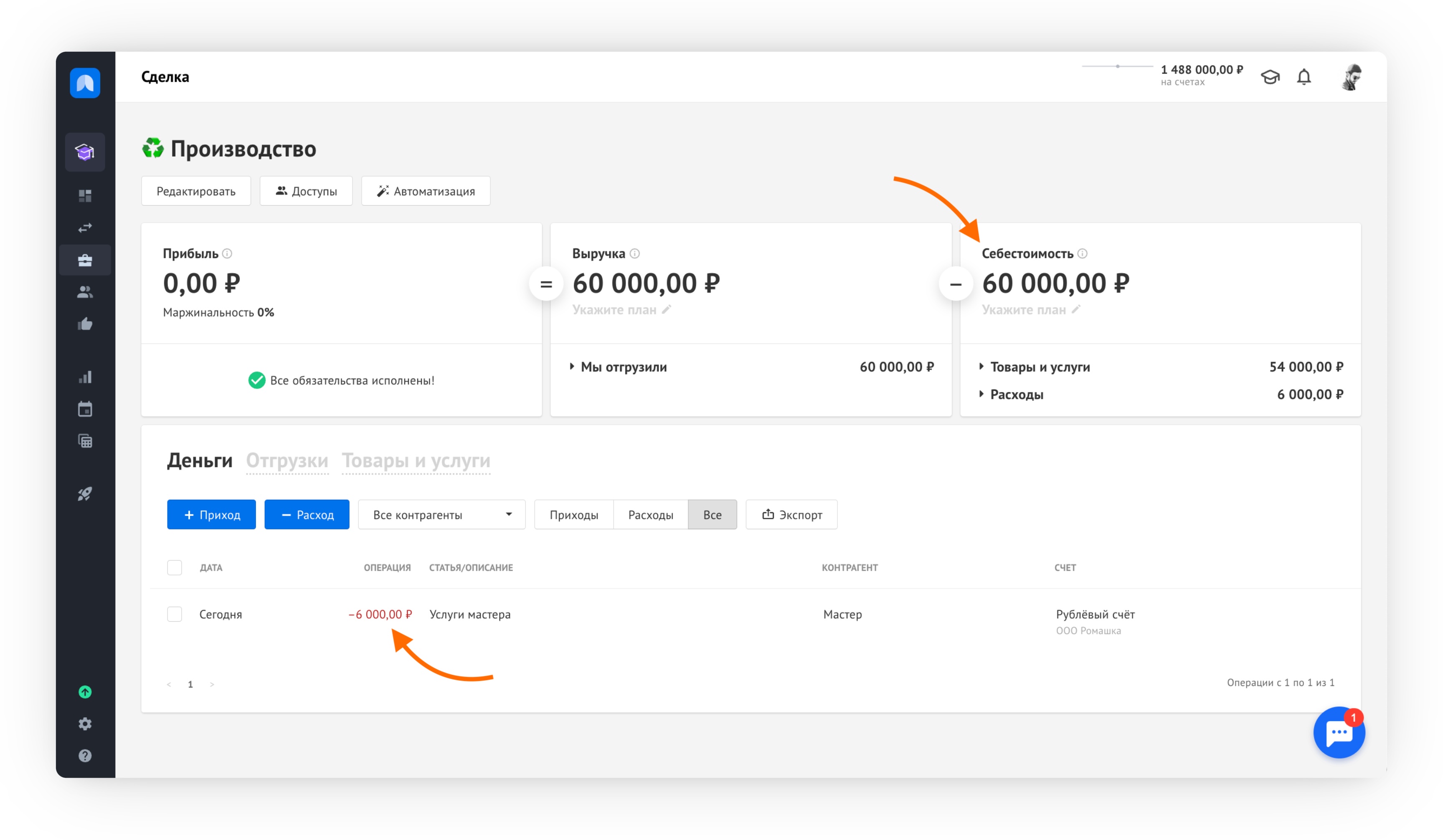

- Рассчитываемся с мастером и получаем итоговую себестоимость:

✅ Мы смогли отгрузить клиенту готовый товар и учесть себестоимость в сделке.

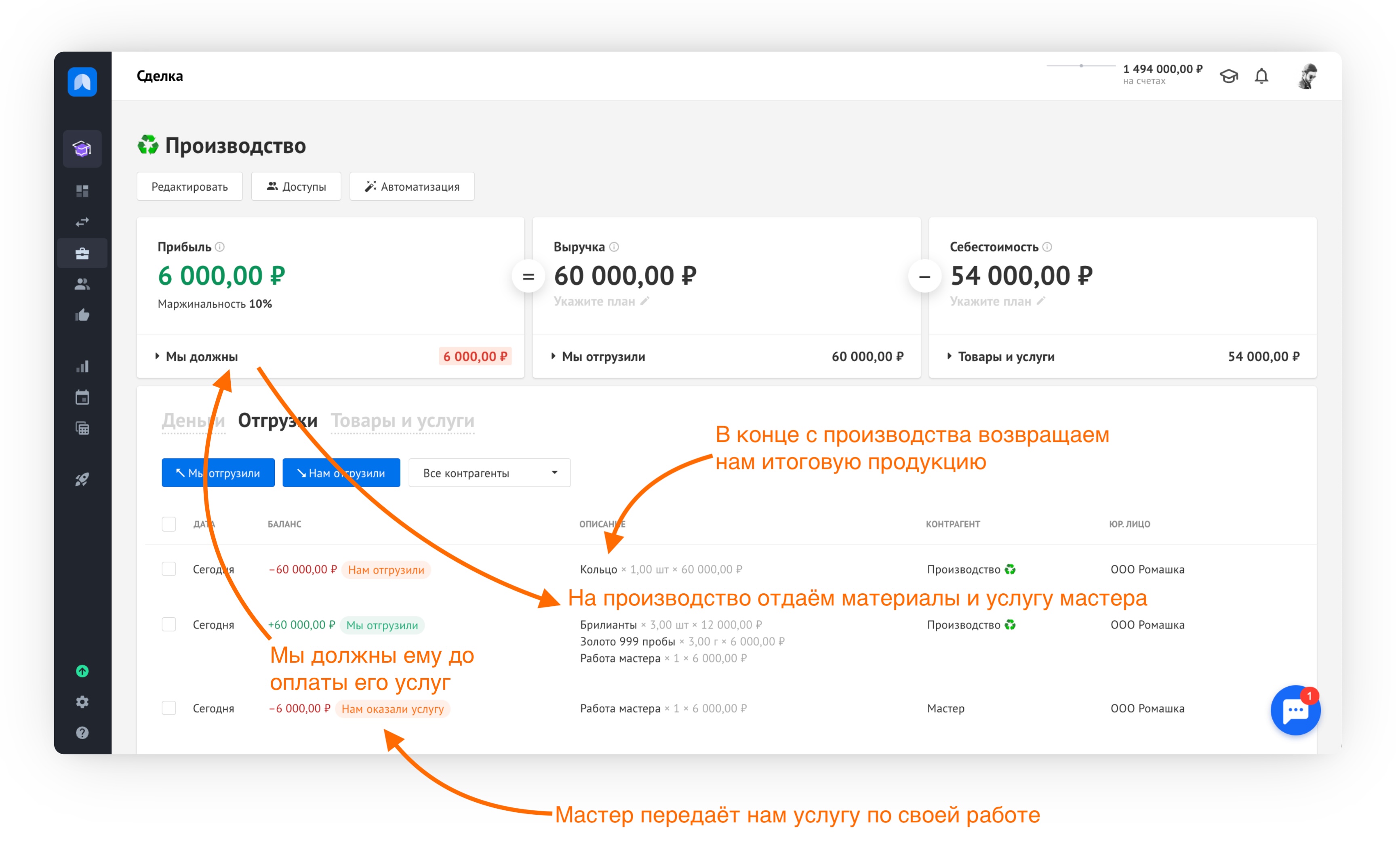

Учёт производства через сделку

Схема аналогична, но мы создаём сделку, чтобы сразу в себестоимости готовой продукции учесть как материалы, так и сопутствующие работы и услуги:

- Отгружаем от мастера нам услугу

- Передаём на производство его услугу и наши материалы

- От производства возвращаем готовую продукцию

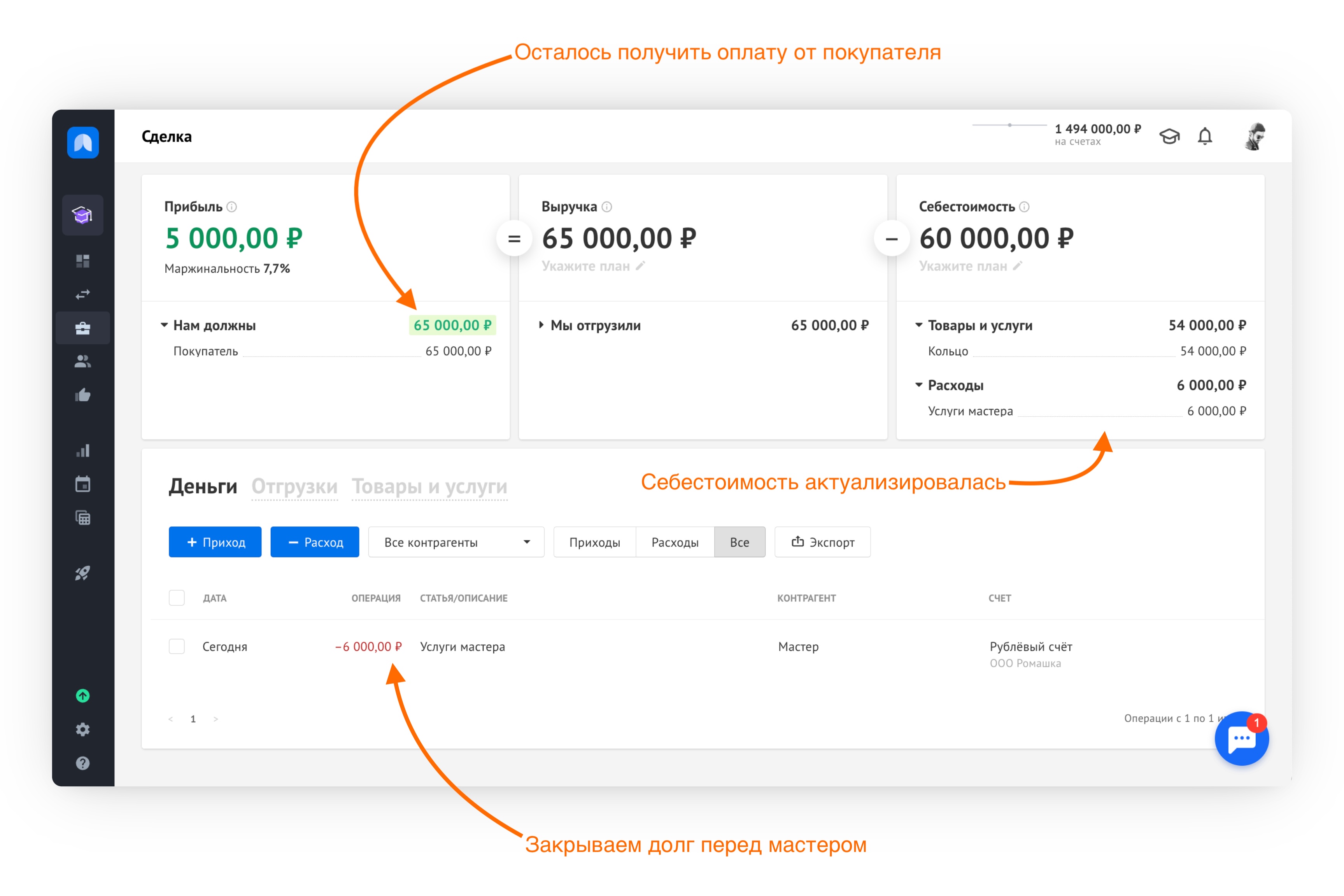

- Осталось рассчитаться с мастером, а в итоге получаем себестоимость кольца с учётом работы самого мастера:

✅ А теперь мы смогли учесть в готовой продукции стоимость самих работы по их производству.

Ещё полезные статьи по теме:

- Как закупить товар на склад

- Как продать товар со склада

- Как работать со справочником «Контрагенты»

- Отличие проекта от сделки