Как отразить займ от собственника

Собственники могут давать деньги в компанию двумя способами.

Первый способ — вложить деньги и пополнить капитал. О нем мы писали в инструкции про отражение вложений собственников.

Второй способ — дать компании деньги в долг. В этой статье о нем и пойдет речь.

⚠️ Важно:

Когда вы вкладываете деньги в компанию — вы не делаете обязательство вернуть их, а рассчитываете на то, что они будут работать и возвращаться вам дивидендами.

Сумма, которую вы вложили, может вернуться кратно больше, а может и вовсе не вернуться, как это бывает на фондовом рынке.

Когда вы даете в долг — вы даете компании займ от собственника, даете его на более четких условиях, с понятным сроком и процентами.

Если вы относитесь к таким вложениям в компанию как к займу с понятными условиями — эта инструкция для вас.

Когда вы даёте компании займ, у компании на балансе появляются обязательства.

Дали денег — на балансе они появились, и появилась кредиторская задолженность или долгосрочные обязательства.

В связи с этим займ от собственника можно отразить двумя способами, которые мы рассмотрим ниже. В нашем примере собственник даст компании средства в размере 1 000 000₽ в долг на 60 месяцев.

Способ первый: через создание обязательства.

При таком способе получение займа от собственника должно быть проведено по статье с финансовым видом деятельности.

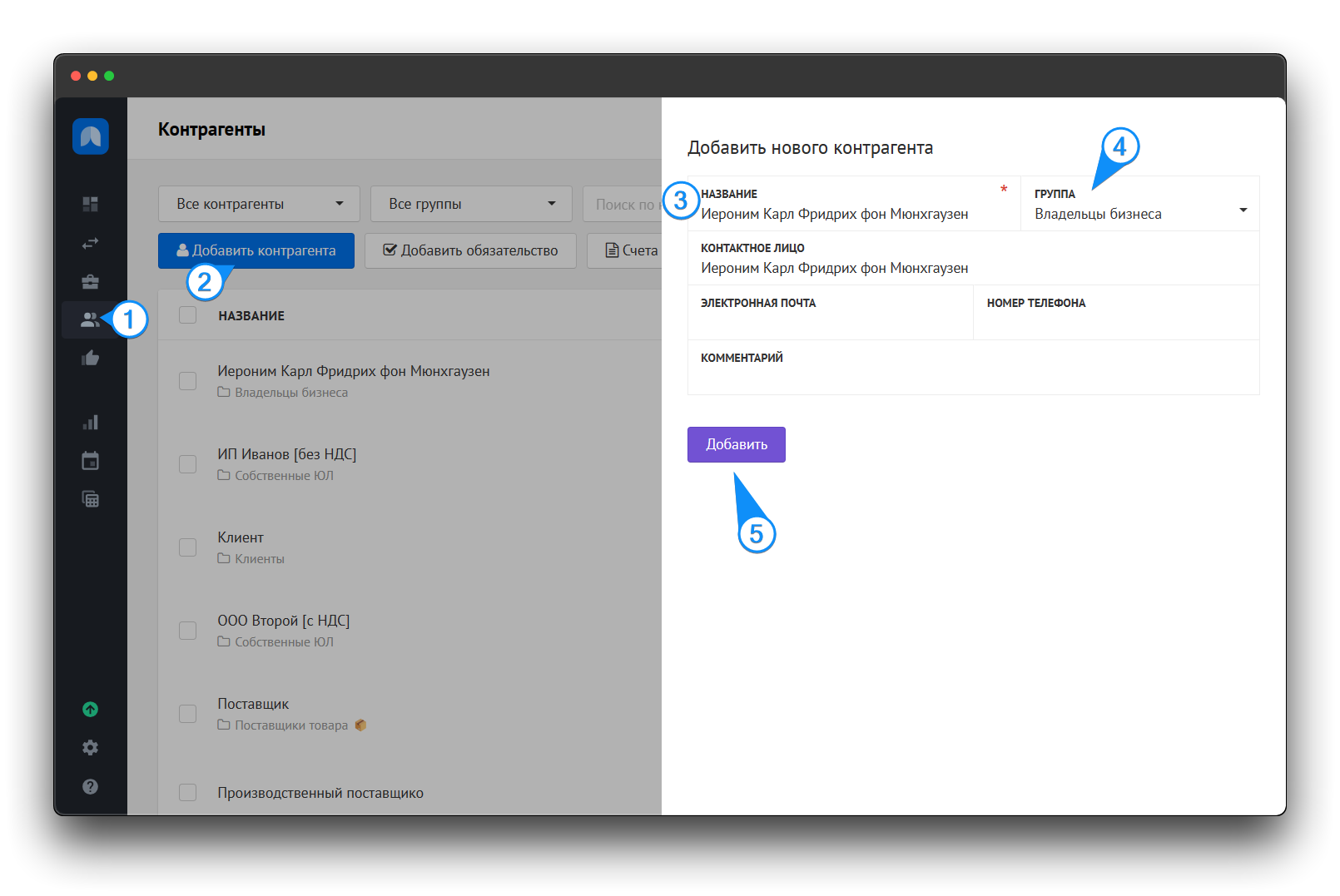

Шаг первый: Заведите собственников — контрагентов

Это поможет четко видеть, какие движения денег были связаны с ними.

Для этого перейдите в раздел Контрагенты, нажмите кнопку «Добавить контрагента» и заполните название и нужные поля.

💡 Можете добавить группу «Владельцы бизнеса» и собственников привязать к ней. В будущем это поможет лучше видеть детализации в связанных отчетах.

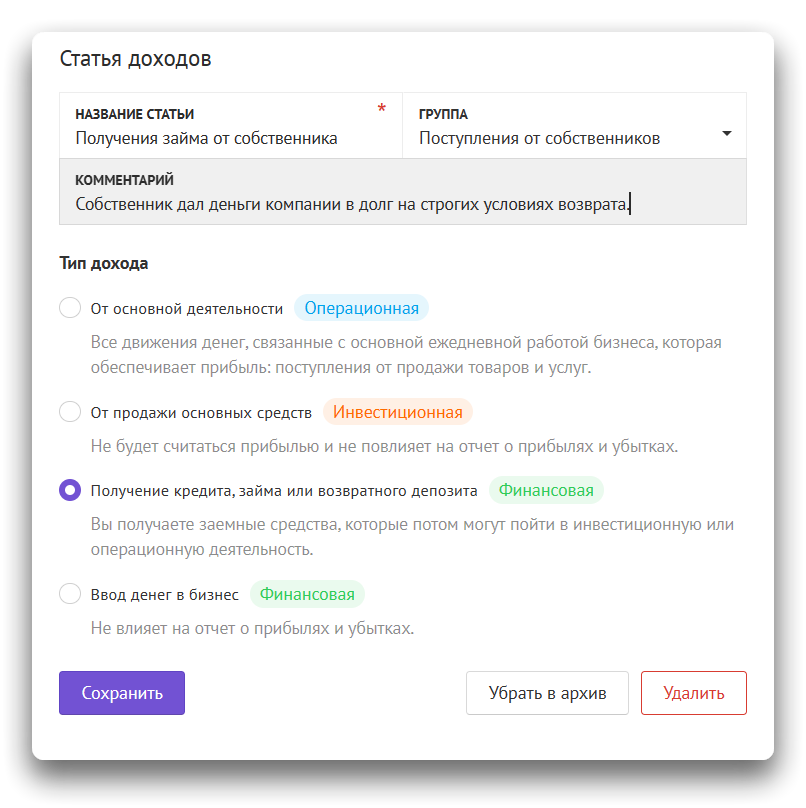

Шаг второй: Завести статьи операций под займы от собственников.

Для учета поступления займа нам нужна статья «Получения займа от собственника» и у нее должен быть выбран тип «Получение кредита, займа или возвратного депозита» с финансовым видом деятельности.

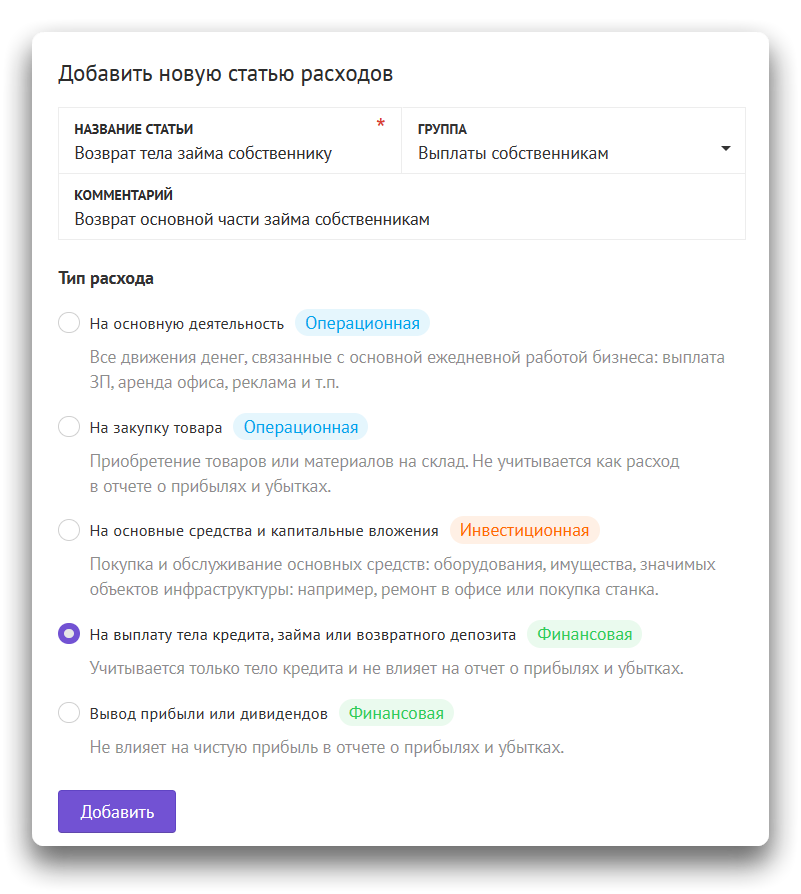

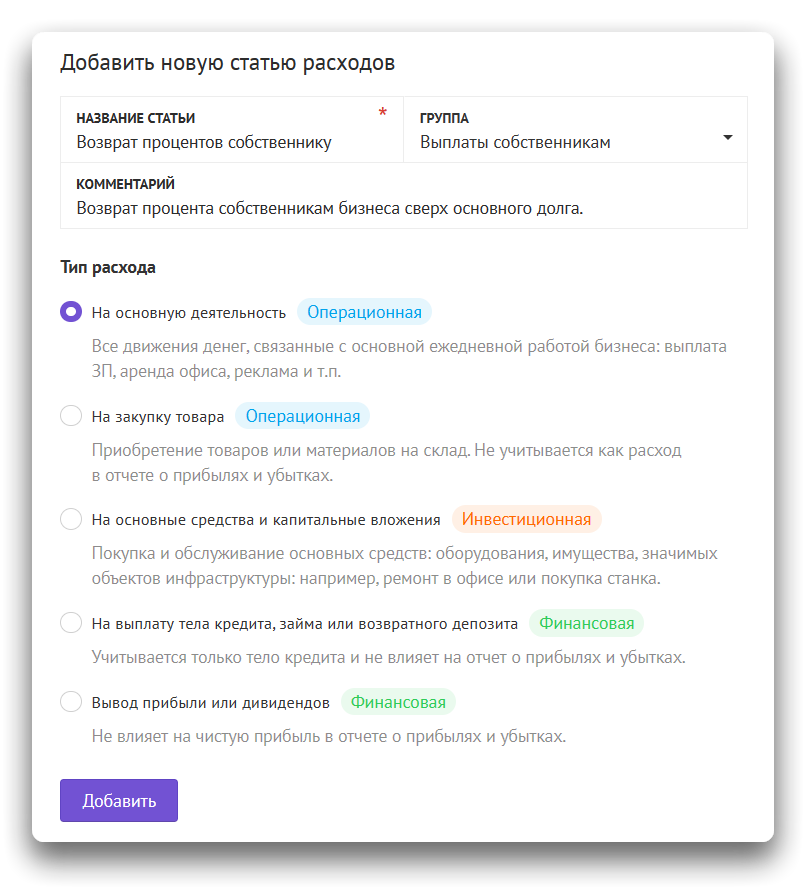

Далее нужно подготовить статьи для возврата займа. Их будет две:

- Возврат тела займа.

- Возврат процентов собственнику.

Для статьи «Возврат тела займа» выберите тип операции «На выплату тела кредита, займа или возвратного депозита» с финансовым видом деятельности.

Для статьи «Возврат процентов собственнику» выберите тип операции «На основную деятельность» с операционным видом деятельности.

⚠️ Важно:

Операционный вид деятельности для статьи по выплате процентов собственнику нужен для того, чтобы проценты были корректно учтены в отчете прибылях и убытках. Операции по выплате тела займа собственнику не считаются расходом компании.

Используйте инструкцию «Статьи доходов и расходов».

Итоговый справочник будет выглядеть примерно следующим образом:

- Поступления

- Получения займа от собственника — финансовая деятельность.

- Выбытия

- Возврат тела займа — финансовая деятельность.

- Возврат процентов собственнику — операционная деятельность.

Шаг третий: Отразить операцию займа

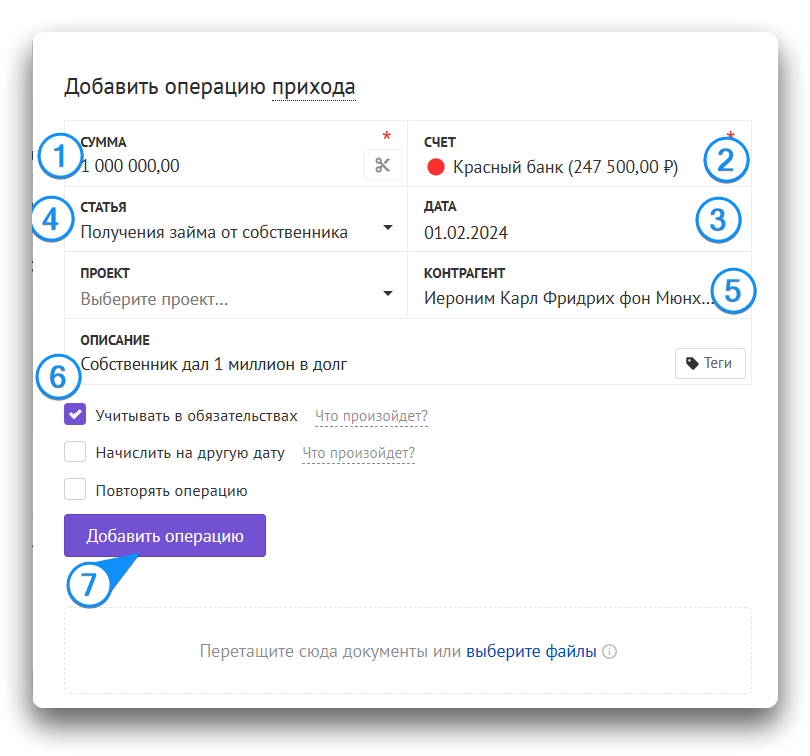

Чтобы дать 1 000 000₽ компании в долг, нужно зайти в раздел Операции или в карточку контрагента собственника и создать операцию прихода денег, если она не была импортирована из банка:

- Укажите сумму.

- Укажите расчетный счет или кассу, куда поступает займ.

- Укажите статью «Получение займа от собственника», созданную на предыдущем шаге.

- Укажите дату, в которую деньги поступили в компанию.

- Обязательно укажите контрагента в качестве собственника.

- Поставьте галочку «Учитывать в обязательствах».

- Нажмите кнопку «Добавить операцию».

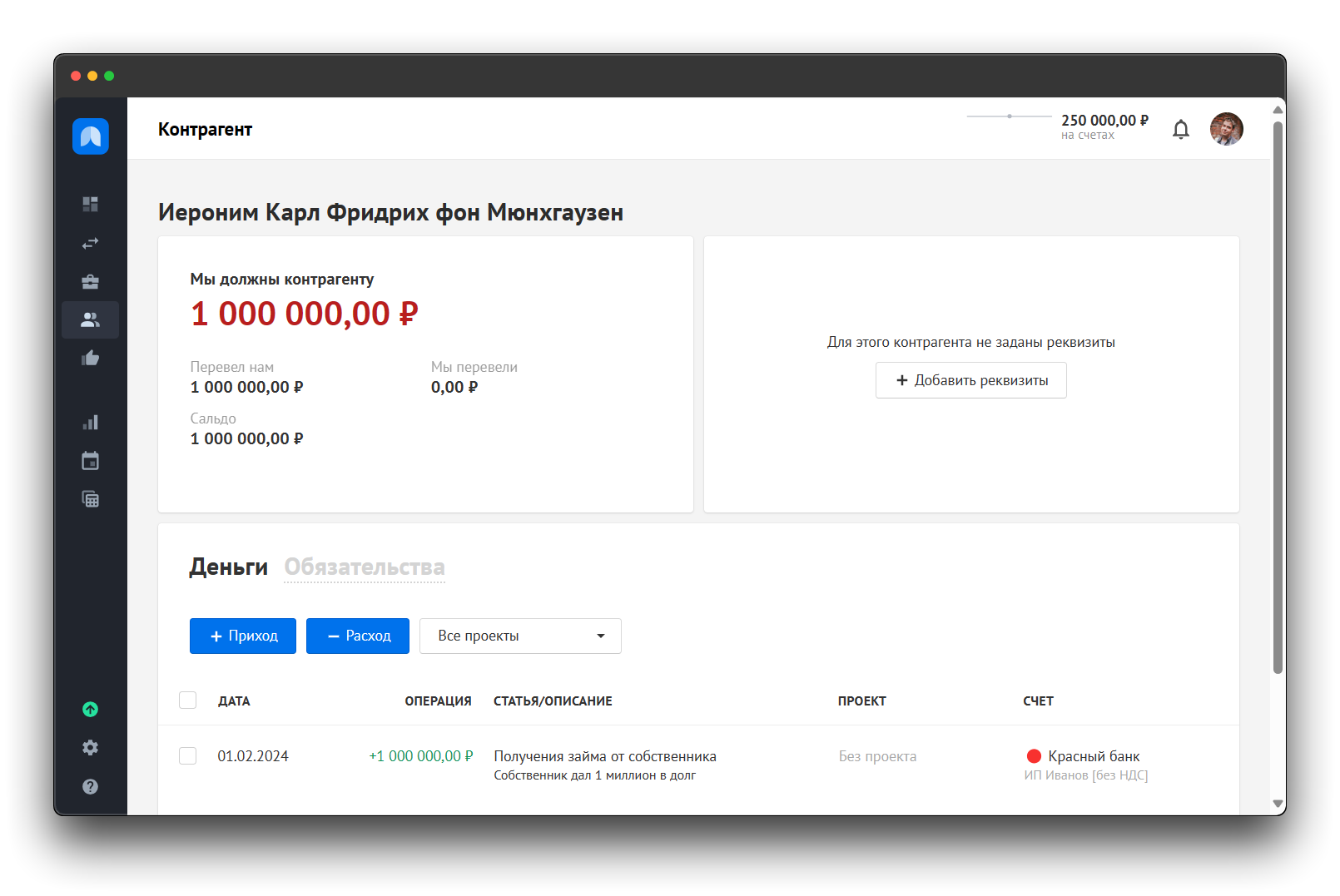

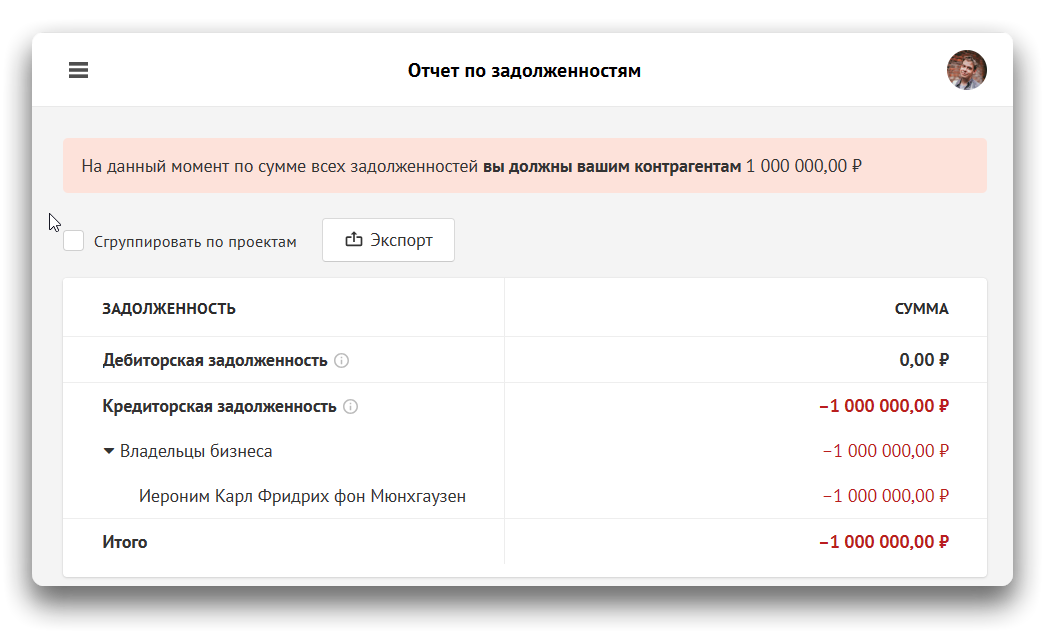

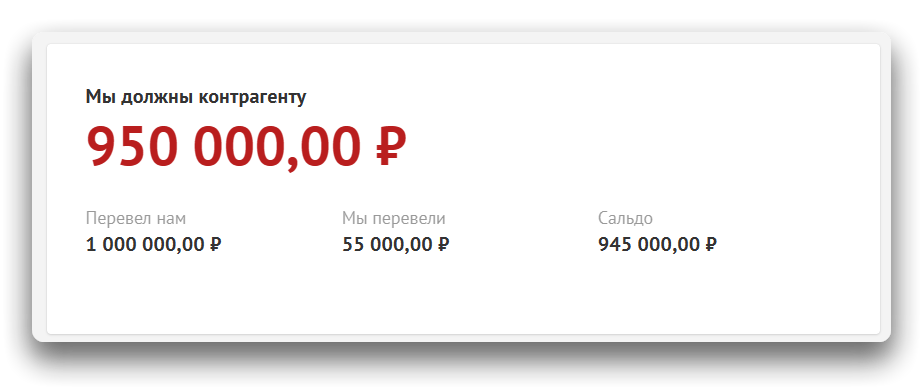

Теперь займ есть в карточке собственника, а в отчете по задолженностям мы видим долг.

В отчете по задолженностям и в балансе мы также видим эту задолженность в отдельной группе взаиморасчётов с собственниками.

Шаг четвертый: Отразить операцию возврата займа и процентов.

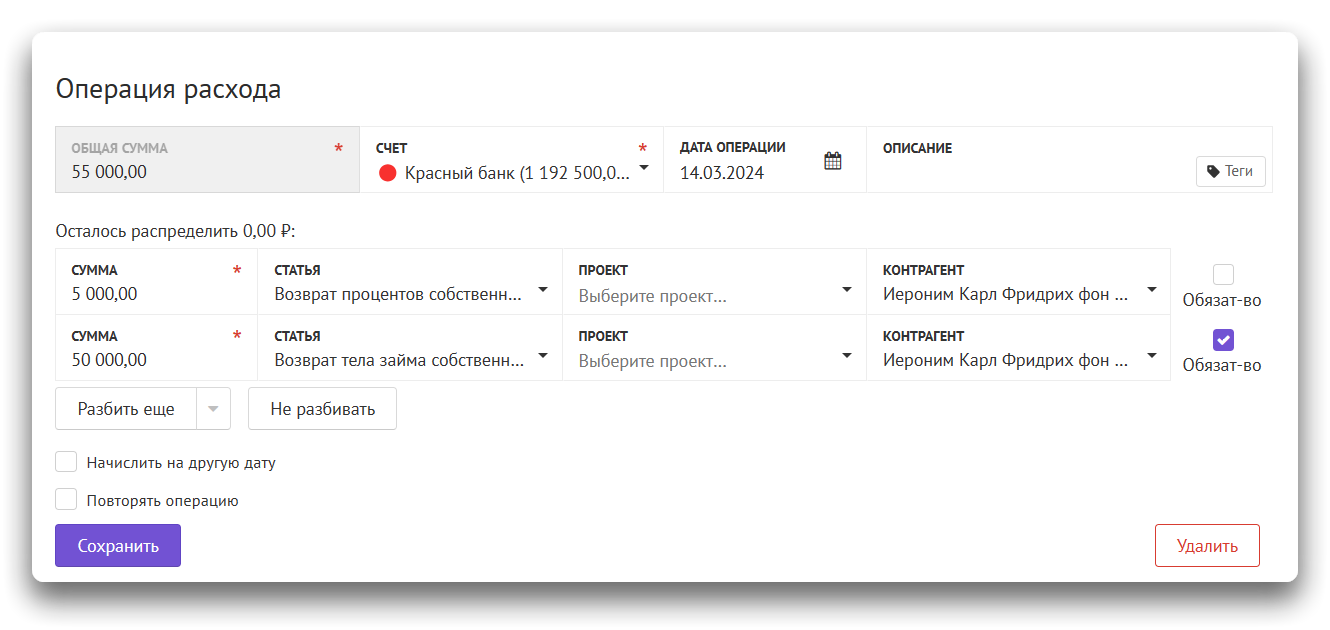

Скорее всего, возврат вы будете делать проведением одной операции «Тело» и «Процент». Давайте отправим ежемесячный платеж 55 000₽, где 50 000₽ — возврат основного долга и 5 000₽ — процент.

Процент должен быть учтен в отчете о прибылях и убытках, поэтому при создании операции мы поступим следующим образом:

- Создаём операцию на общую сумму 55 000₽ (тело и процент — если у вас это происходит разными платежами, то не нужно дробить сумму)

- С помощью иконки ✂️ делим сумму на две части, где первая часть — это тело займа (50 000₽), а вторая часть — проценты (5 000₽).

- Напротив части операции по выплате тела займа ставим галочку «Учитывать в обязательствах»

- Сохраняем операцию.

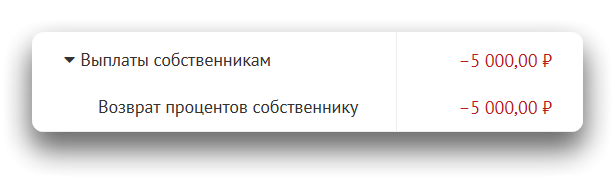

Теперь у нас задолженность перед собственником уменьшилась, и показывает актуальное состояние

В это же время в отчете о прибылях и убытках показана корректная операция расхода в виде процентов.

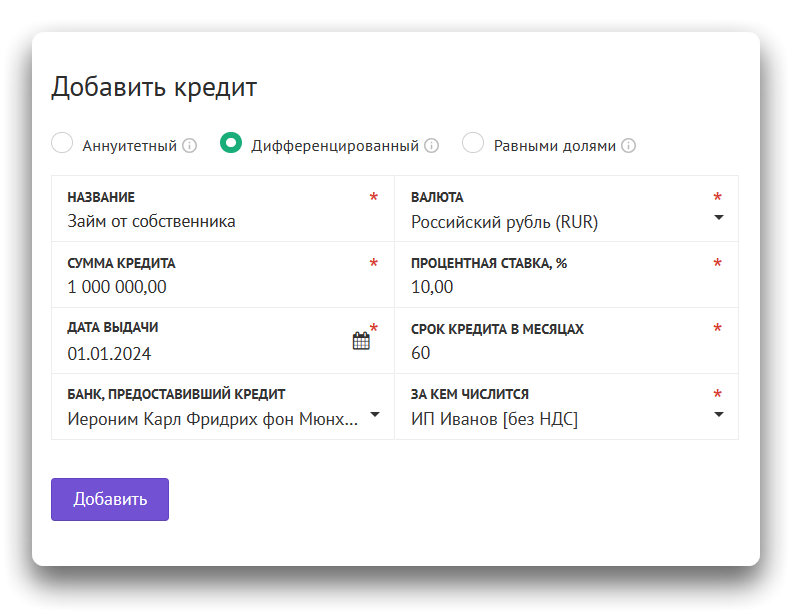

Способ второй: через инструмент «Кредиты и займы»

Использование инструмента «Кредиты» поможет сразу же посчитать проценты и подобрать схему реализации. Заводите его только с той разницей, что в поле «Банк, предоставивший кредит» будет указан собственник, который его выдал.

Введите параметры займа, который хотите дать компании и нажмите «Добавить».

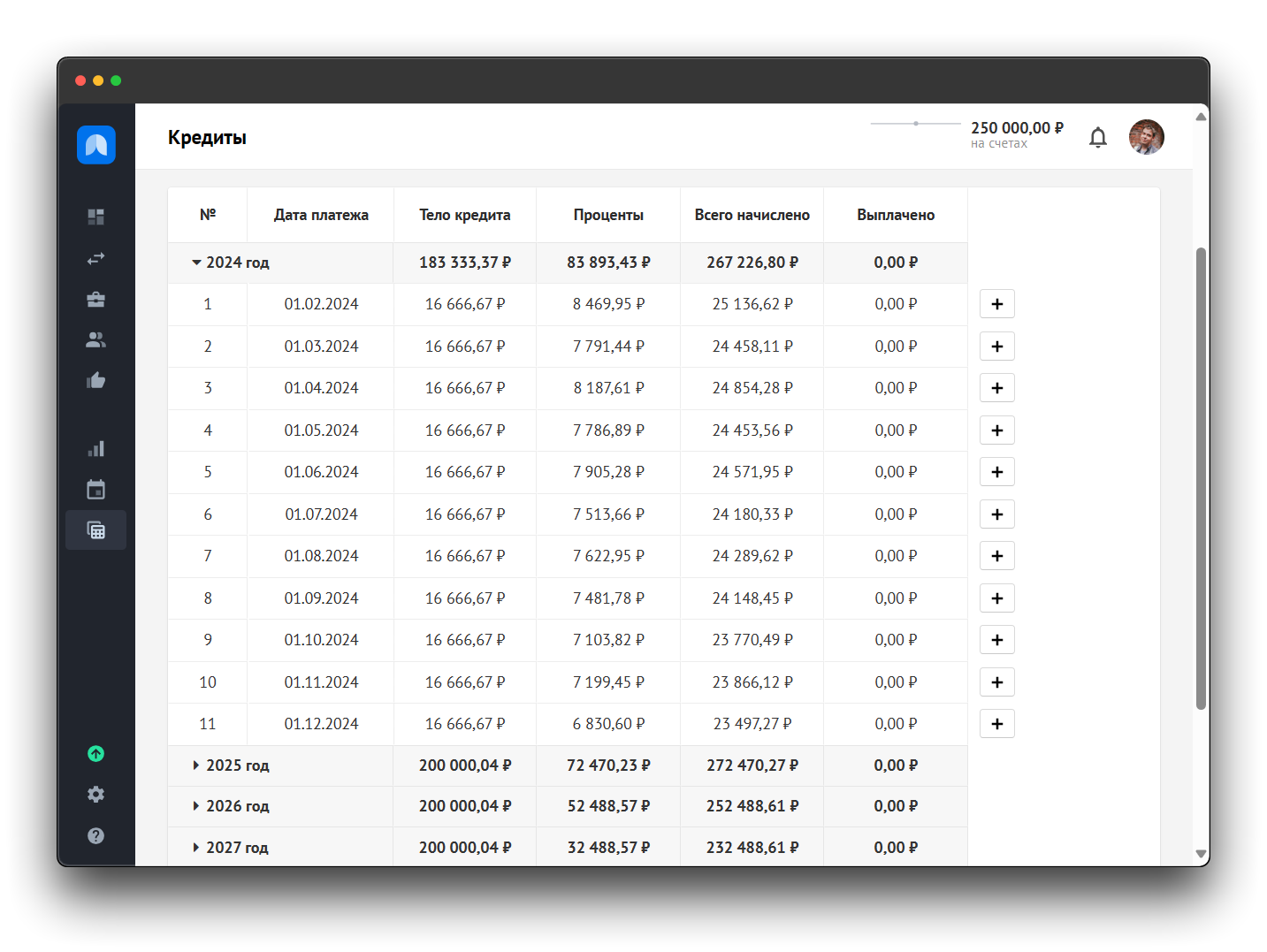

Система сразу сформирует график платежей для компании, к которому вы сможете привязать операции по выплате.

Погашение займа от собственника, созданного через инструмент «Кредиты», происходит по тем же принципам, что и погашение обычных кредитов. Более подробно про работу с инструментом «Кредиты» можно прочитать в статье «Учет кредитов и займов через раздел «Инструменты учета»

Ещё полезные статьи по теме:

- Учет кредитов и займов

- Как работать с балансом

- Как вложить деньги в компанию?

- Учёт обязательств

- Отчет о задолженностях