Как провести переоценку ОС

Рассказываем, как отразить новую стоимость ОС.

Возникла необходимость переоценить стоимость ОС, находящихся на учёте.

Рассмотрим ситуацию по порядку (для наглядности каждый этап вынесен в отдельный месяц, но вы можете делать всё по фактическим датам):

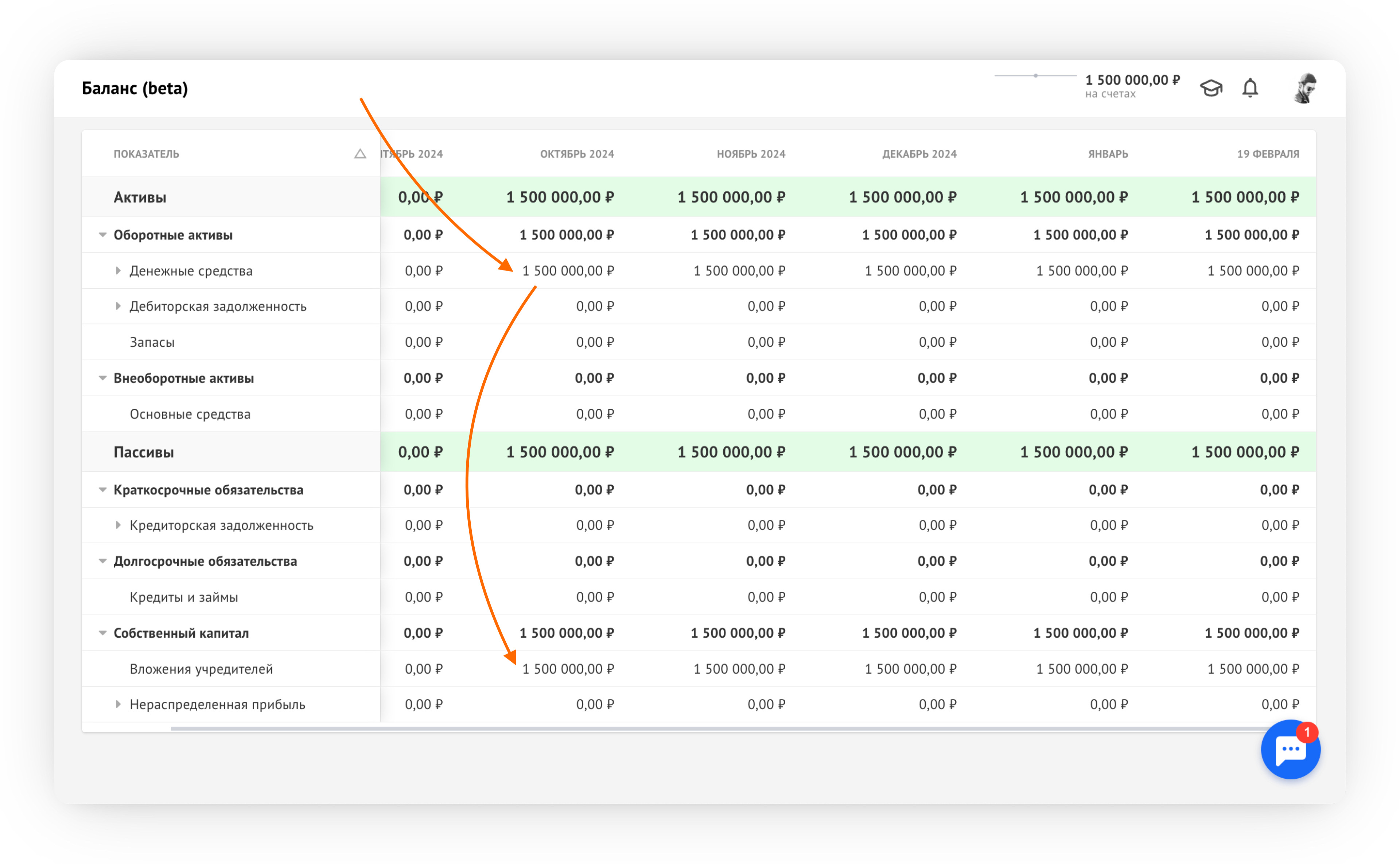

- В октябре на счету есть 1 500 000р:

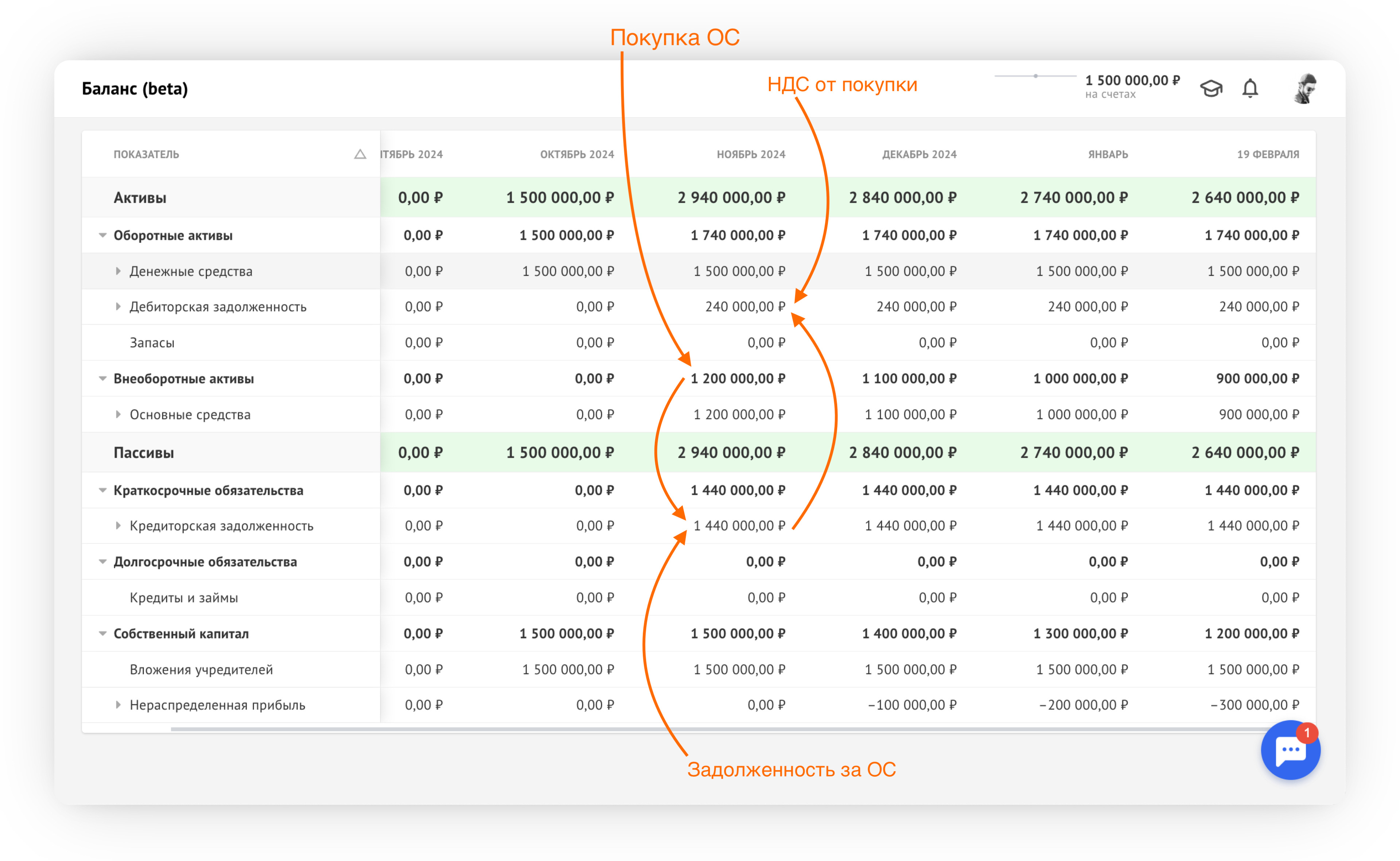

- В ноябре закупаем и ставим на учёт основное средство, возникла кредиторская задолженность перед поставщиком (💡 подробнее про основные средства и их закупку):

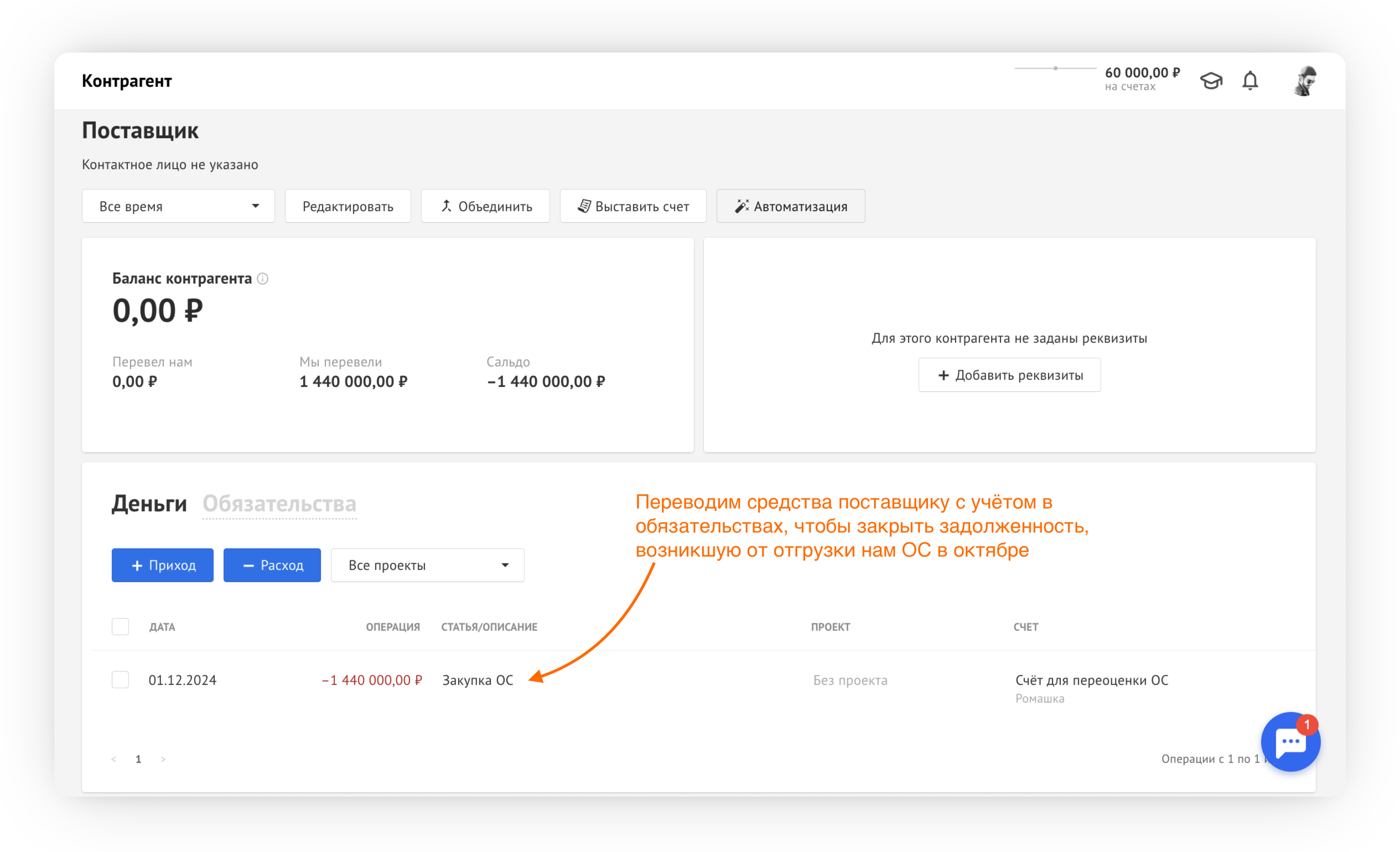

- Рассчитываемся с поставщиком, например, в декабре, закрывая обязательство:

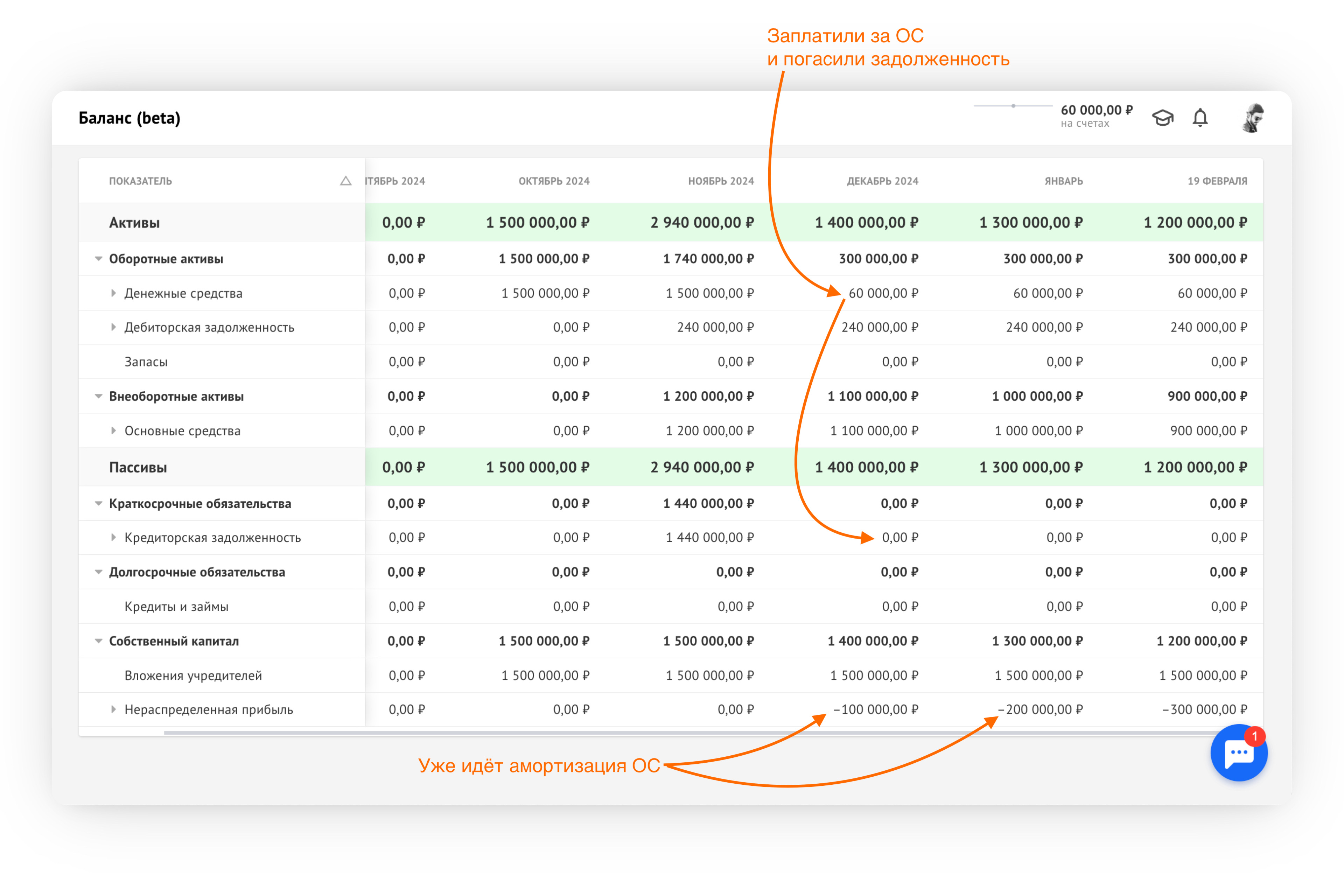

Видим, что в декабре в активах остались 60 000р, дебиторская задолженность по НДС и само основное средство, амортизация средства уже началась:

Видим, что в декабре в активах остались 60 000р, дебиторская задолженность по НДС и само основное средство, амортизация средства уже началась:

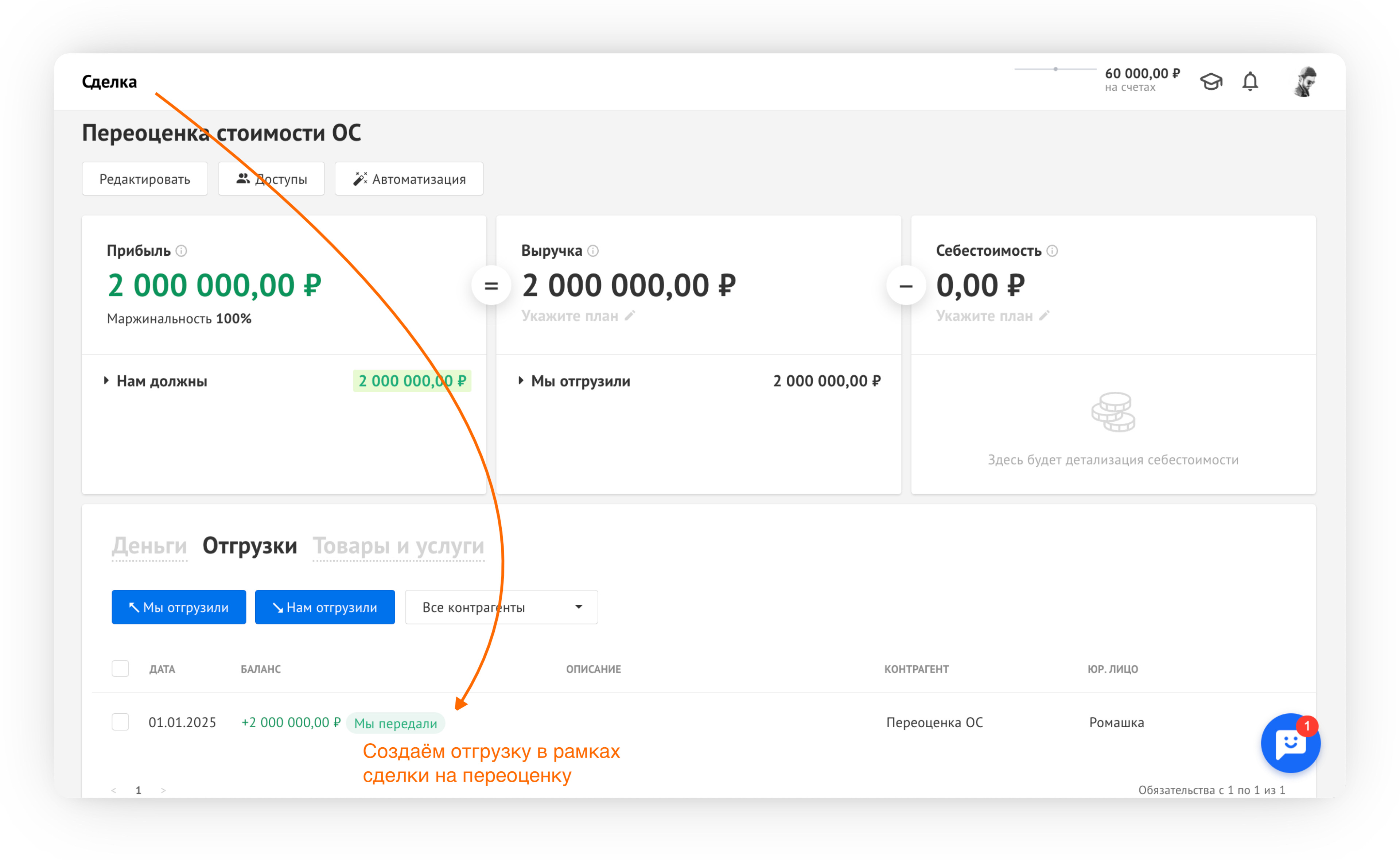

- Теперь будем "продавать" основное средство по инструкции продажи, чтобы потом его заново поставить на учёт по новой цене (внутри инструкции путь продажи со скриншотами):

- Списываем ОС с учёта, остаточная амортизация попадёт в ОПиУ

- Заводим Сделку «Переоценка стоимости ОС» и создаём обязательство «Мы передали», указывая новую стоимость ОС, например: 2 000 000р. В качестве контрагента создаём нового «Переоценка ОС»:

- Теперь создаём операцию прихода от контрагента «Переоценка ОС», передаём аналогично 2 000 000р по новой цене ОС, статью операции можно назвать аналогично «Переоценка» с инвестиционным типом деятельности по продаже основных средств

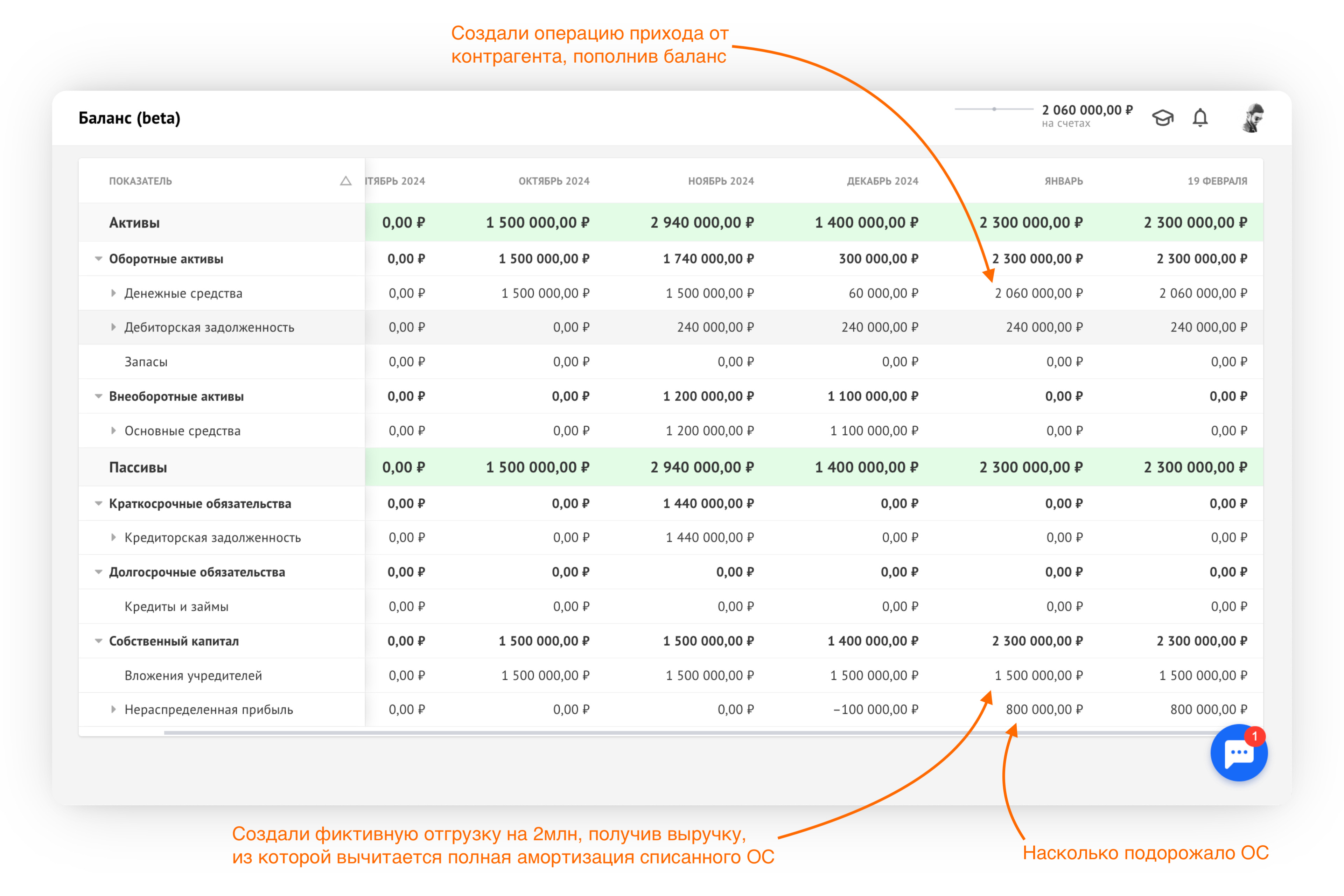

- Смотрим в баланс: мы провели продажу и списание ОС в январе, на счету появились средства по новой цене ОС, амортизация же зачлась по прошедшим месяцам:

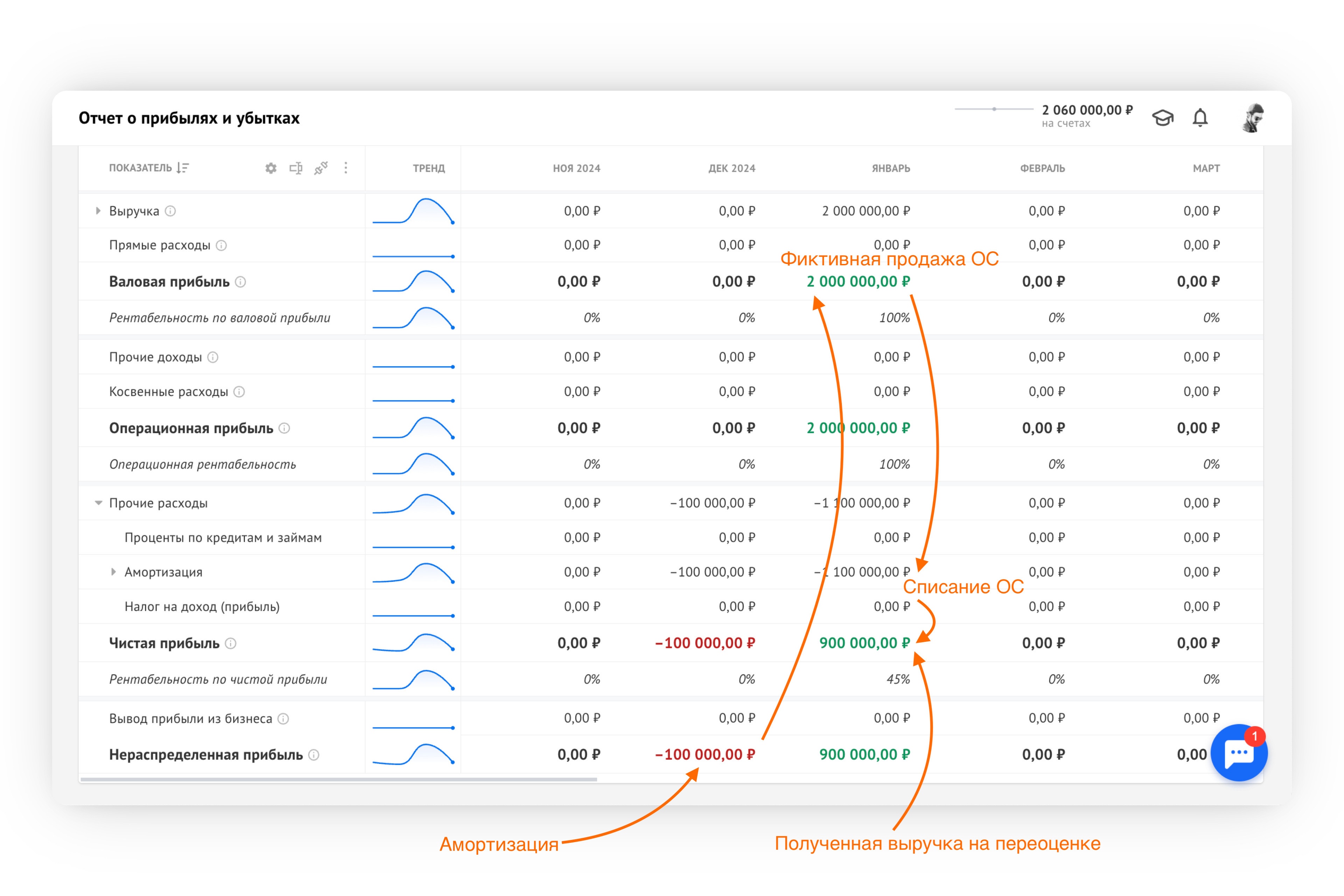

- Смотрим в ОПиУ: появилась "выручка" от фиктивной продажи и расходы от амортизации. А также появилась прибыль от разницы из-за переоценки:

- Теперь мы будем возвращать ОС на учёт с новой ценой. Опять же, для наглядности сделаем это в феврале:

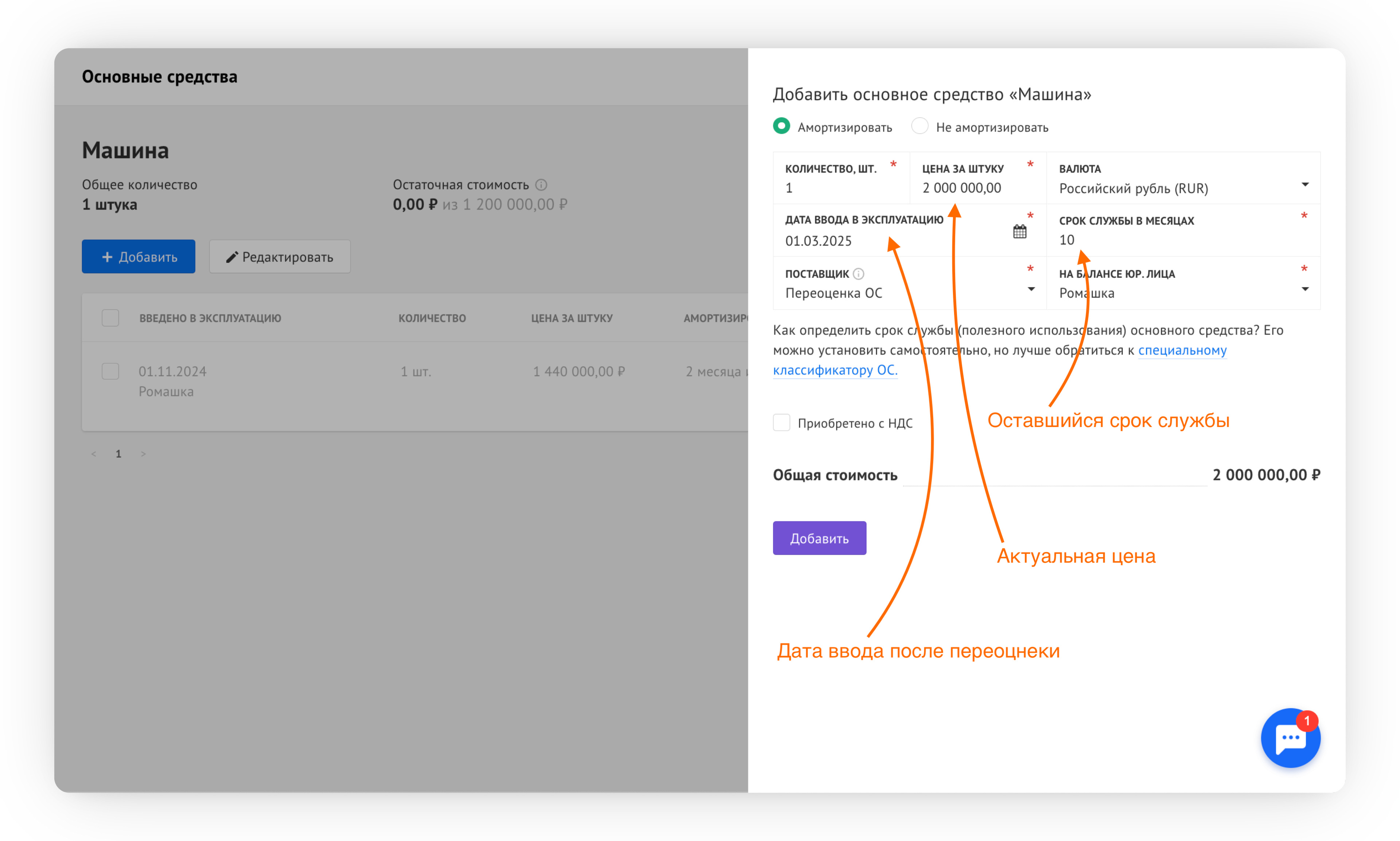

- Ставим ОС на учёт с новой ценой, вычитая месяцы уже состоявшейся амортизации:

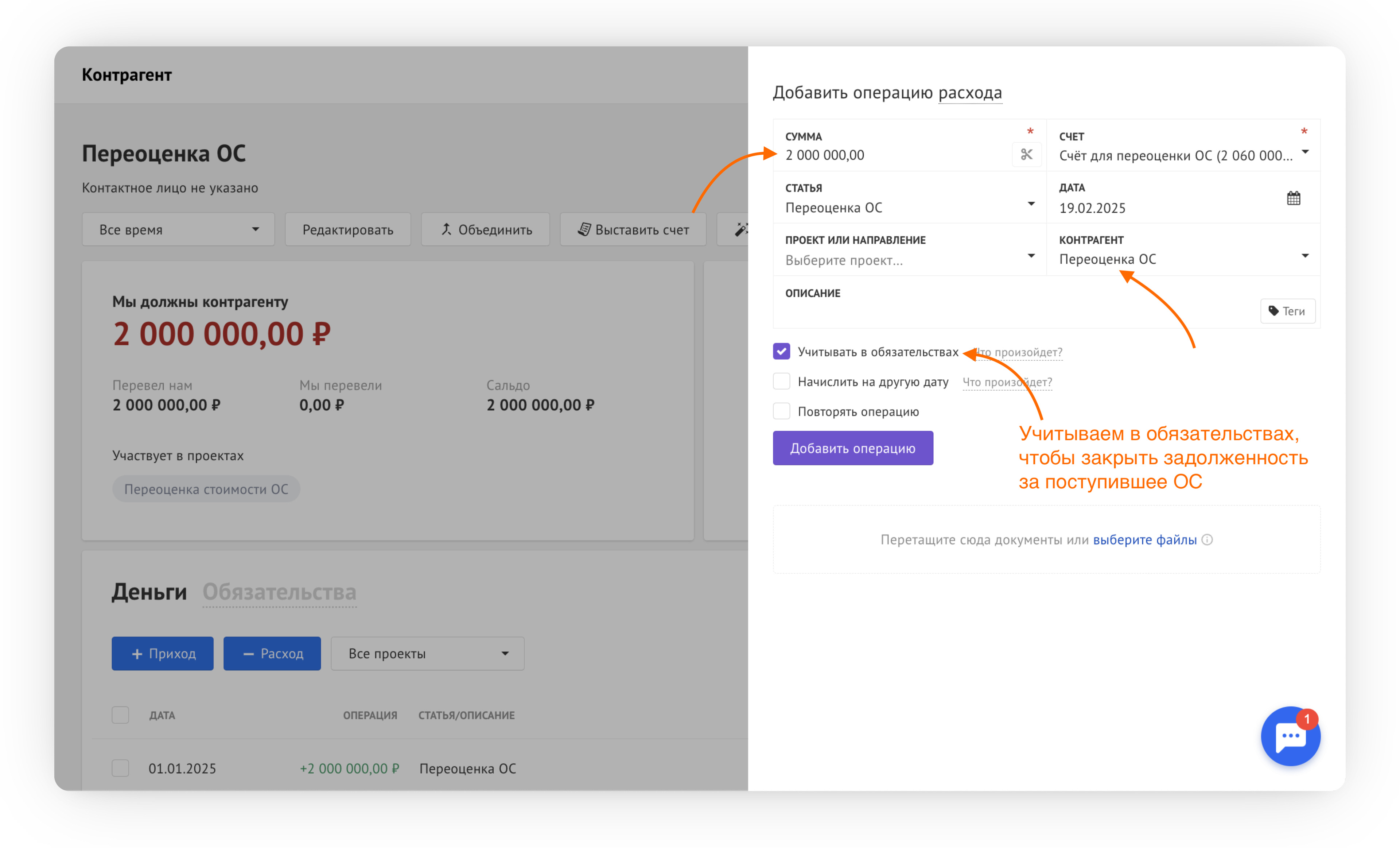

- В качестве поставщика я вновь указал «Переоценка ОС». Теперь мы должны вернуться в контрагента и "вернуть" ему деньги, закрыв возникшее обязательство операцией (теперь используем расходную статью с инвестиционным типом, можно назвать аналогично «Переоценка ОС»):

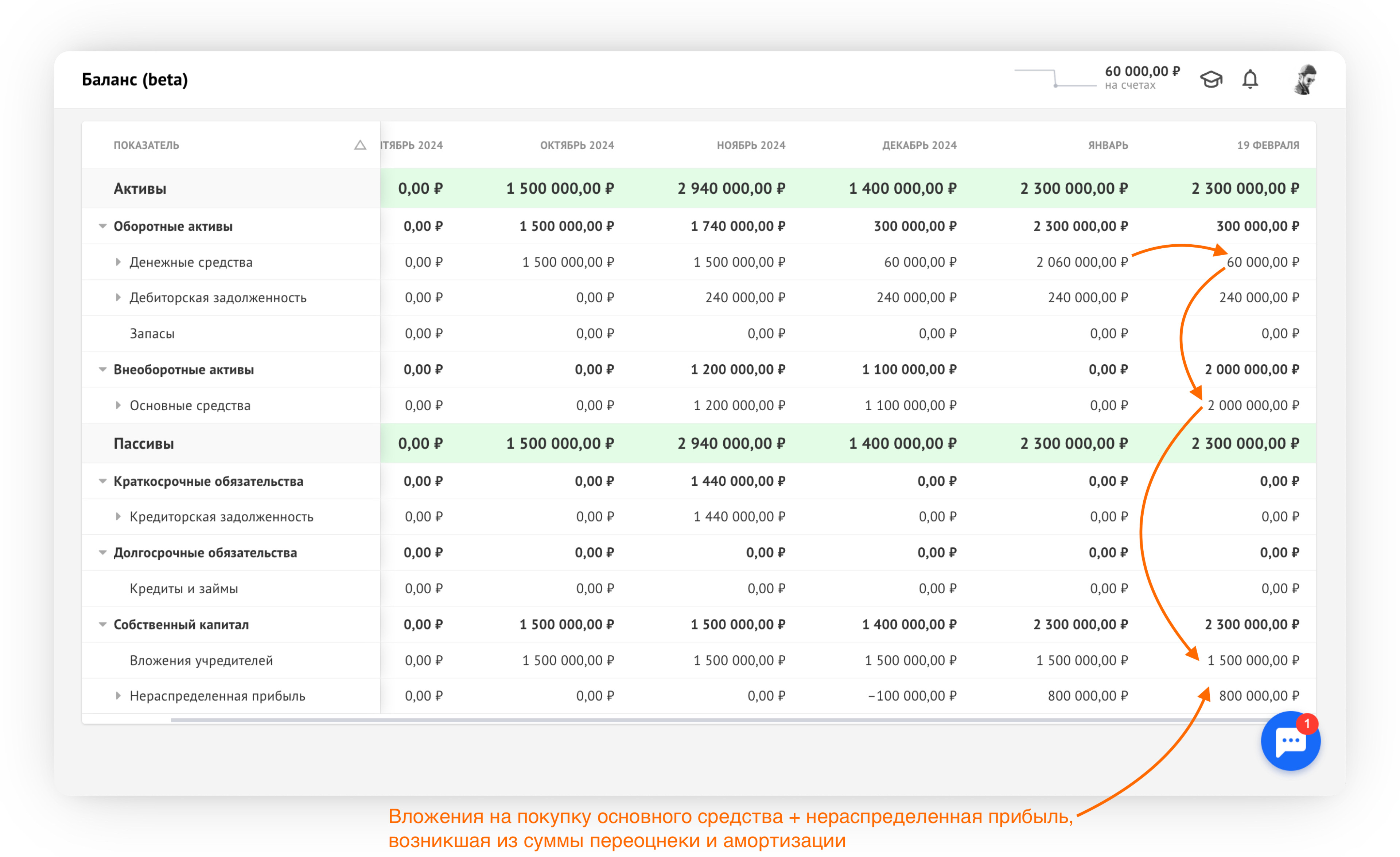

- Возвращаемся в баланс и видим, что теперь у нас основное средство в активах на 2 000 000р, из которых 800 000р стали нераспределенной прибылью:

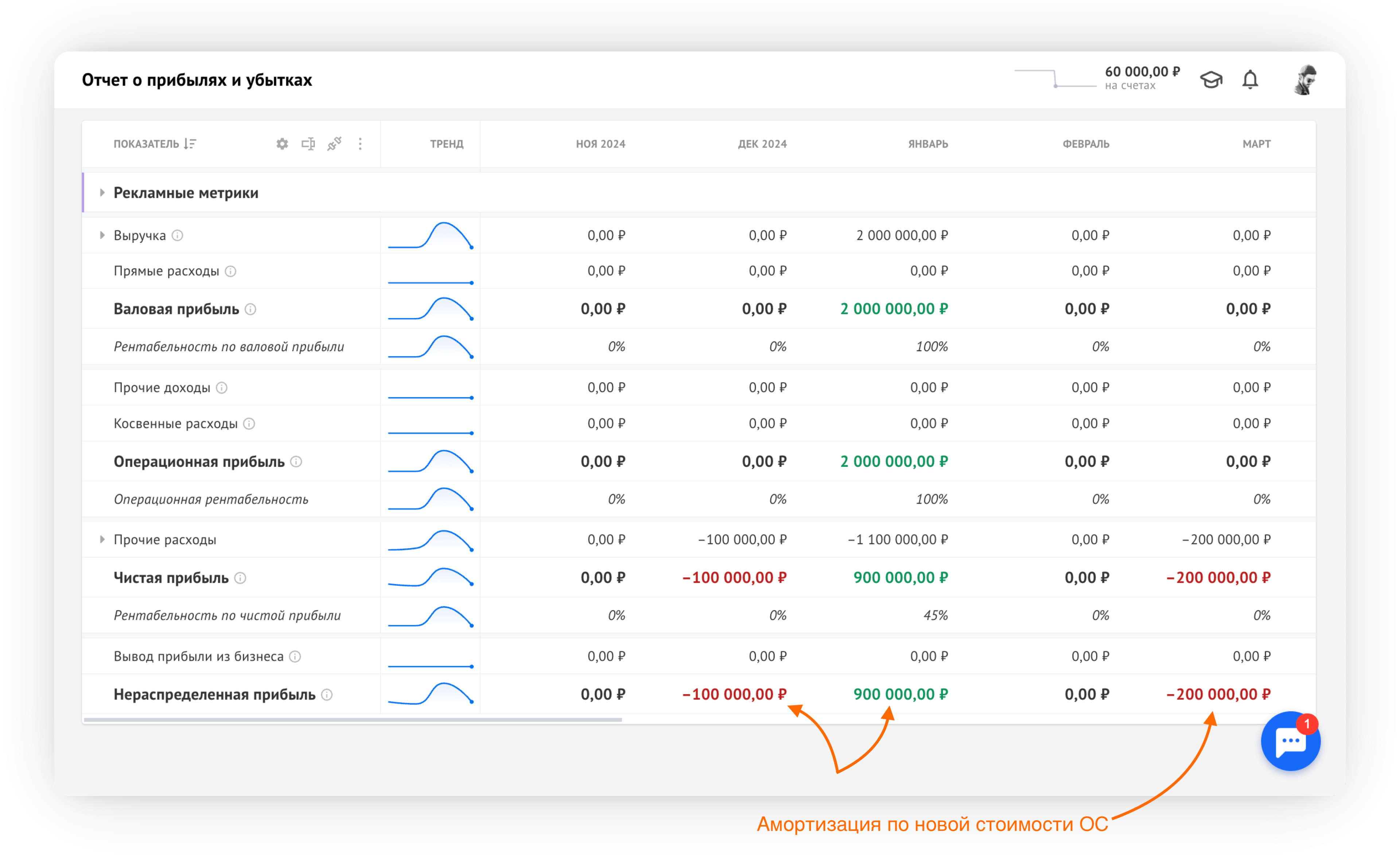

- Проверяем ОПиУ: нераспределенная прибыль сошлась: 900 000р - 100 000р за амортизацию в декабре. Далее с марта началась новая амортизация по актуальной амортизации:

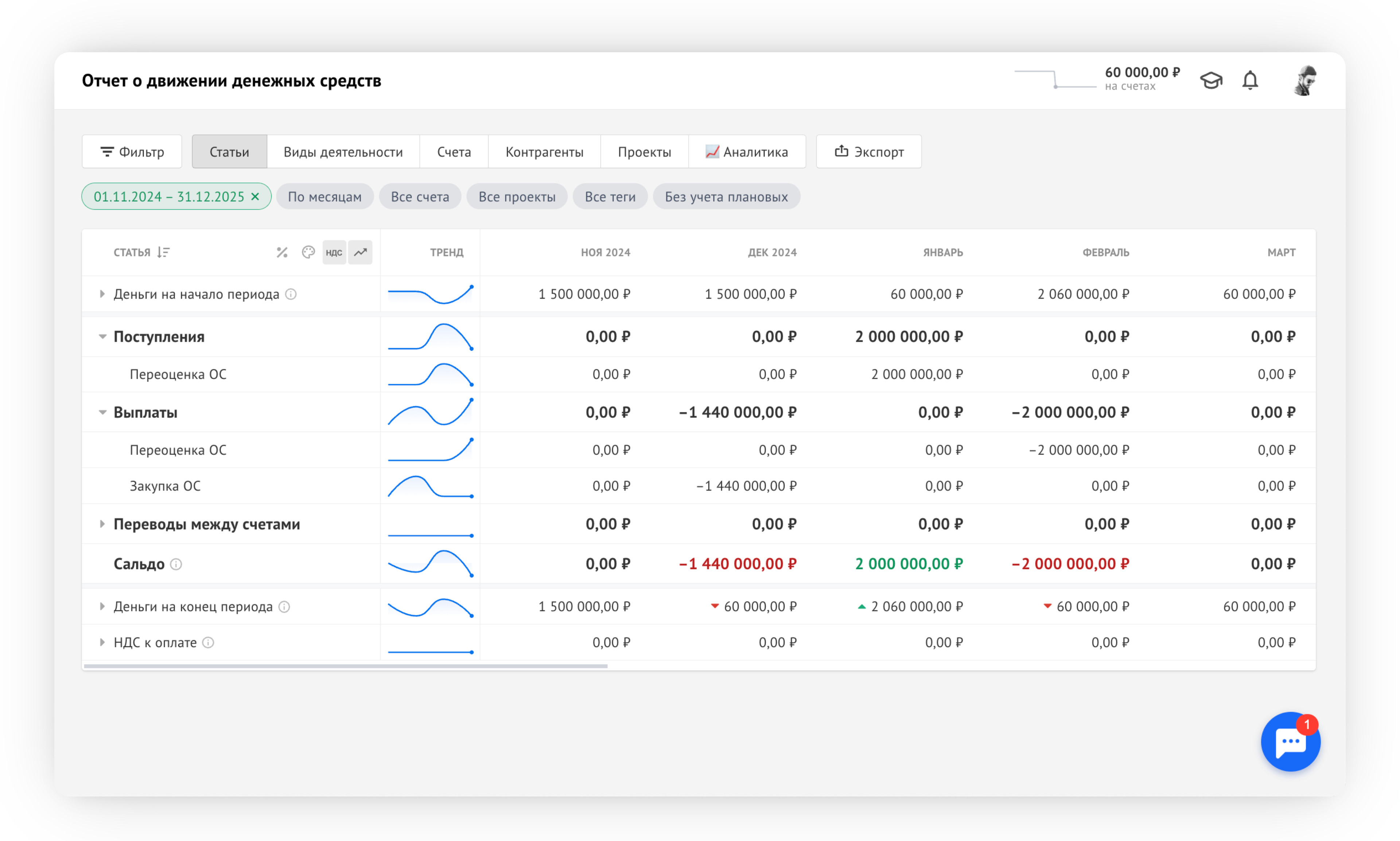

- Проверяем ДДС: в декабре видим, что закупили ОС, в январе и феврале движения по переоценке, но в итоге на счетах осталось 60 000р, как и после покупки ОС:

- Ставим ОС на учёт с новой ценой, вычитая месяцы уже состоявшейся амортизации:

✅ На этом всё: на балансе ОС отображается с новой стоимостью, задолженности закрыты, а в отчётах видна разница, вызванная переоценкой.