Как учитывать налоги в Adesk

Учет налогов — это отдельный серьезный контур учета в компании. Налоги могут меняться от государства к государству или в зависимости от выбранной системы налогообложения. В статье мы разберем, как учитывать самые распространённые виды налогов.

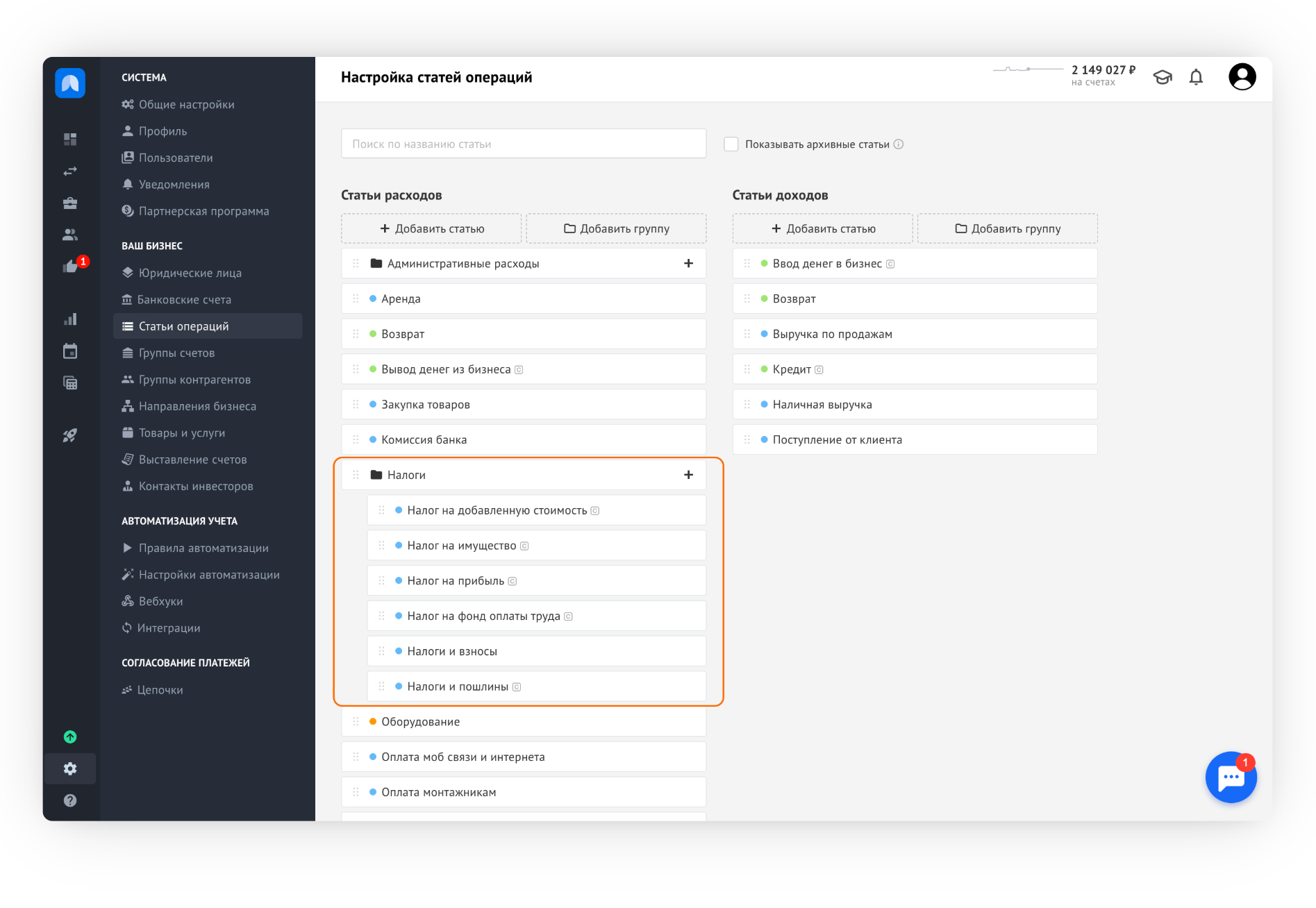

По умолчанию в Adesk уже создан список системных статей, связанных с налогами:

Обычно такие статьи помечены буквой «C», что означает «Системные» — вы можете использовать их, можете переименовать, но удалять их нельзя.

Как учитывается НДС?

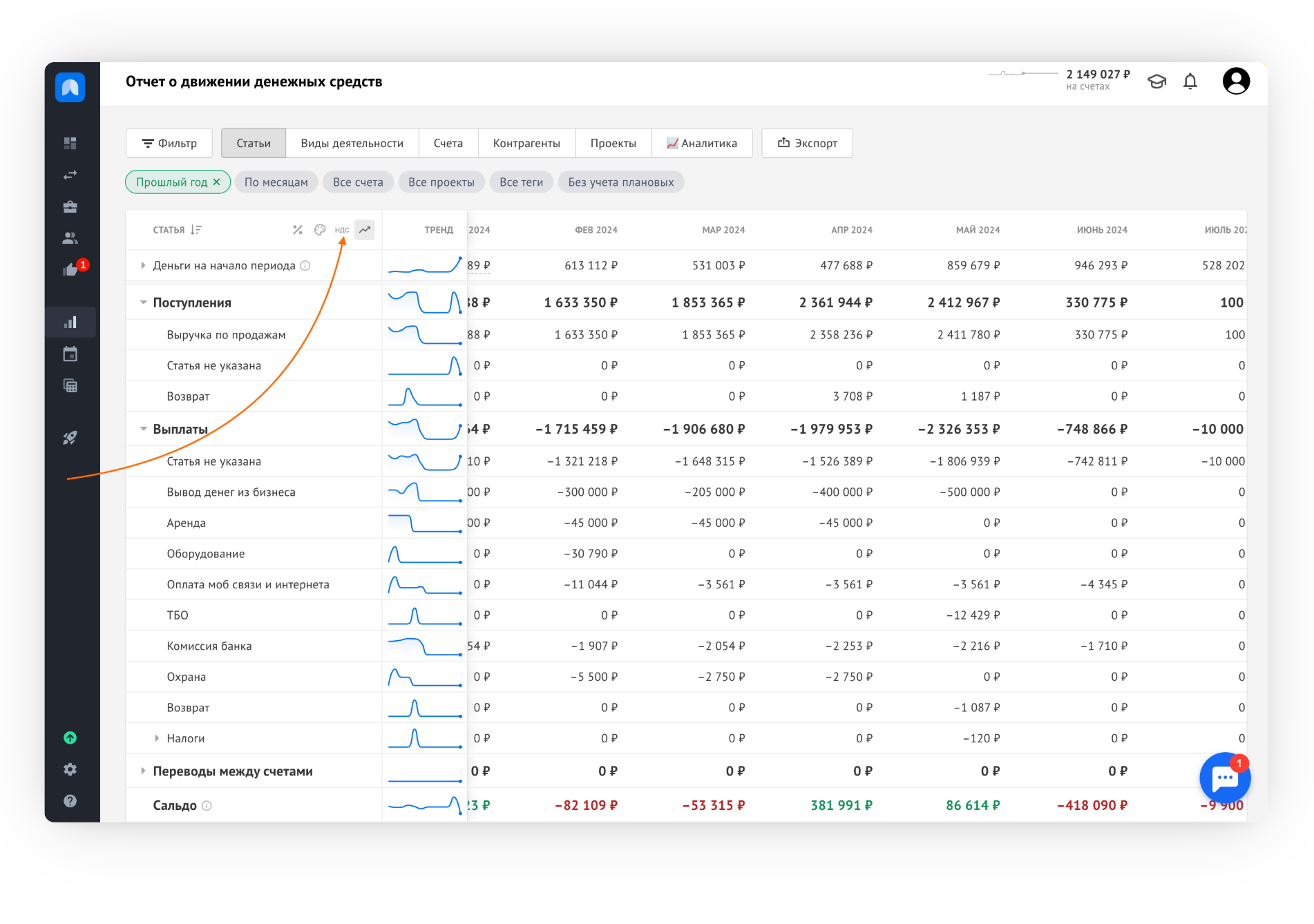

Налог на добавленную стоимость — налог косвенный. Его платит не компания, а конечный потребитель.

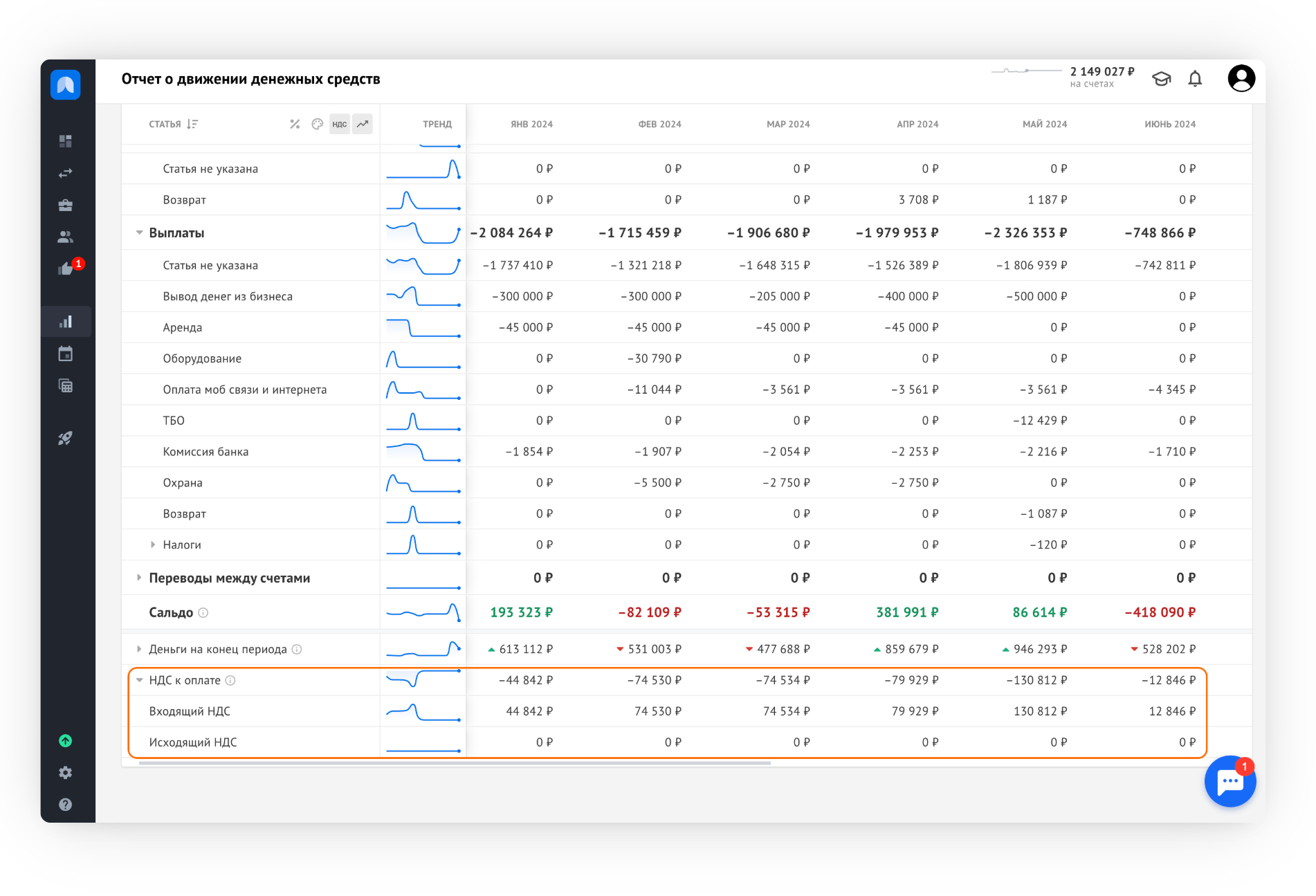

НДС можно увидеть в отчете о движении денег [ДДС] как в отдельных статьях по выплате, так и выделить отдельными строками «Входящий НДС и «Исходящий НДС», используя кнопку включения НДС:

Отчет о прибылях и убытках (ОПиУ), в свою очередь, обычно очищается от НДС.

Для этого в отчете о прибылях и убытках есть переключатель НДС, чтобы очистить от НДС суммы доходов и расходов и корректно посчитать прибыль компании.

💡 Более подробно про учёт НДС и о том, почему нужно считать прибыль без НДС, мы писали в статье Как учитывать НДС в Adesk.

Как учитывать зарплатные налоги?

К зарплатным налогам обычно помимо классического НДФЛ относят еще и взносы в социальные фонды — ПФР, ФОМС и другие. Хотя это не совсем налоги, сложилось так, что эти вещи учитываются в рамках контура учета налогов.

💡 Подробный разбор учета зарплатных налогов можно найти в отдельной статье Как учитывать зарплатные налоги за сотрудников.

Как учитывать налог на имущество?

Налог на имущество — налог, который появляется, если организация владеет имуществом. Он никак не связан с доходами или расходами компании, поэтому обычно идет в расчёт выше операционной прибыли.

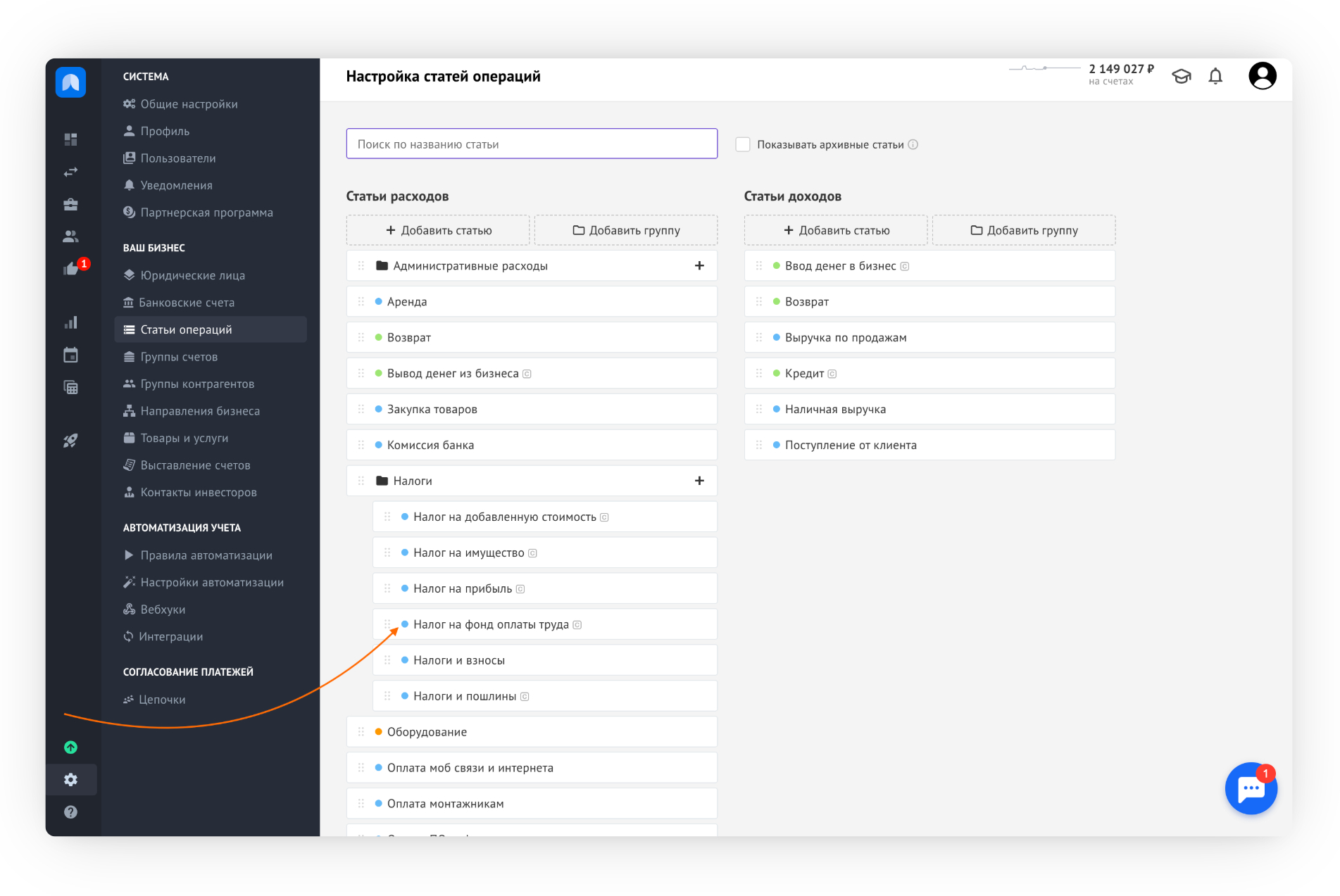

В Adesk уже заготовлена статья под налог на имущество и можно использовать её:

Если вам нужно, разбить сумму налога, например, по объектам имущества, вы можете создать группу «Налоги на имущество», а внутри создать налоги по необходимым вам объектам или группам объектов.

Например:

- Налоги на имущество:

- Офис в Челябинске;

- Земля в Кирове;

- Коммерческие помещения в Перми.

Главное, чтобы у статей связанных с налогом на имущество, был выбран операционный вид деятельности. Тогда в ОПиУ суммы корректно встанут выше операционной прибыли.

Как учитывать транспортный налог?

Транспортный налог — налог, который появляется, если организация владеет автомобилями или иным транспортом. Он никак не связан с доходами или расходами компании, поэтому обычно идет в расчёт выше операционной прибыли.

В Adesk уже заготовлена статья под налог на имущество и можно использовать её для учета транспортного налога.

Если есть необходимость видеть транспортный налог отдельной строчкой в отчетах, можно завести отдельно статью Транспортный налог, главное — присвоить ей операционный вид деятельности.

Как учитывать налог УСН 6% «Доходы», УСН 15% «Доходы – расходы», АУСН 8%?

УСН — это упрощенная система налогообложения. А налог по УСН, как правило, является похожим по своему смыслу на налог на прибыль.

В связи с этим налоги упрощенной системы 6%, 15%, и 8% должны учитываться похожим образом в блоках между операционной и чистой прибылью.

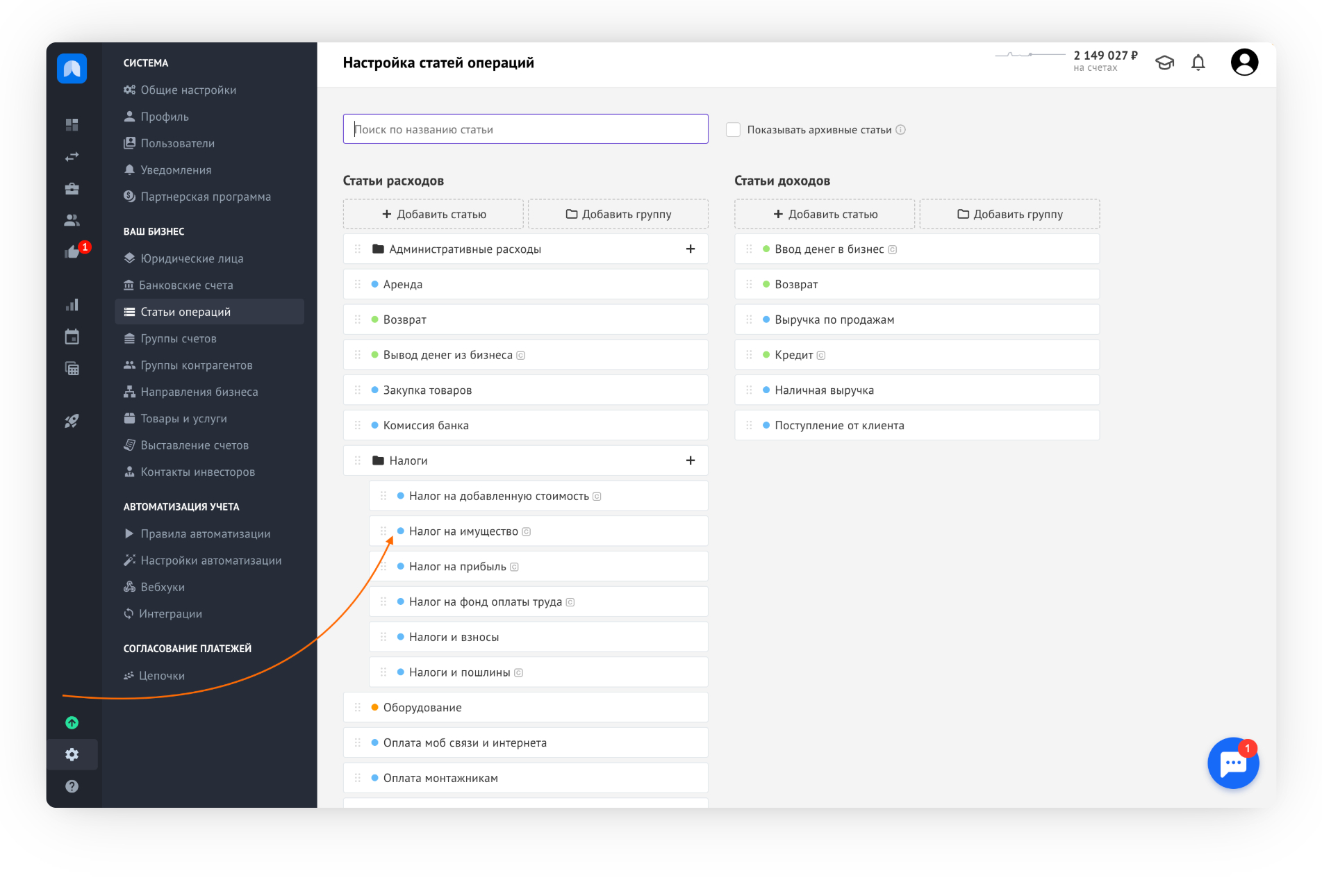

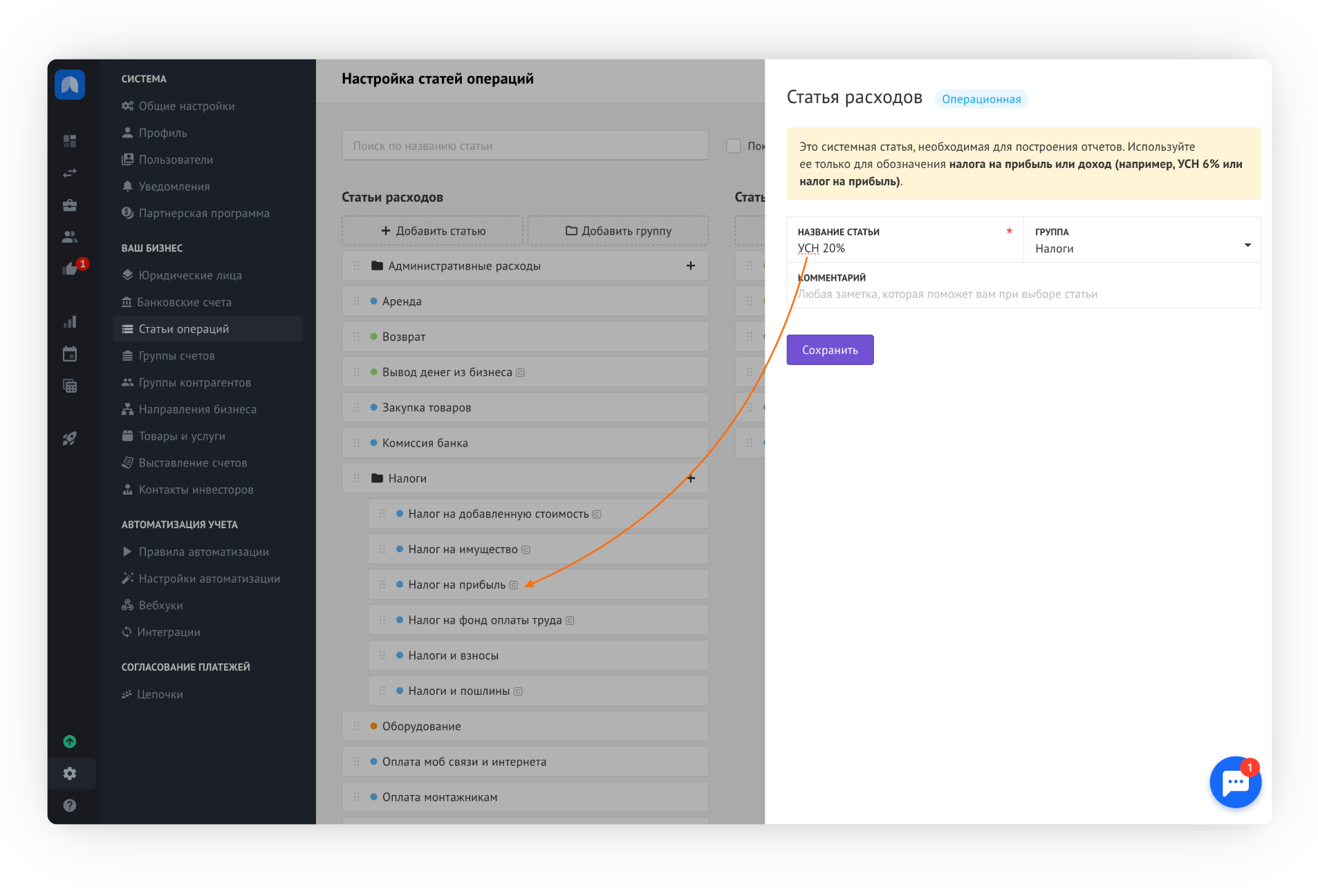

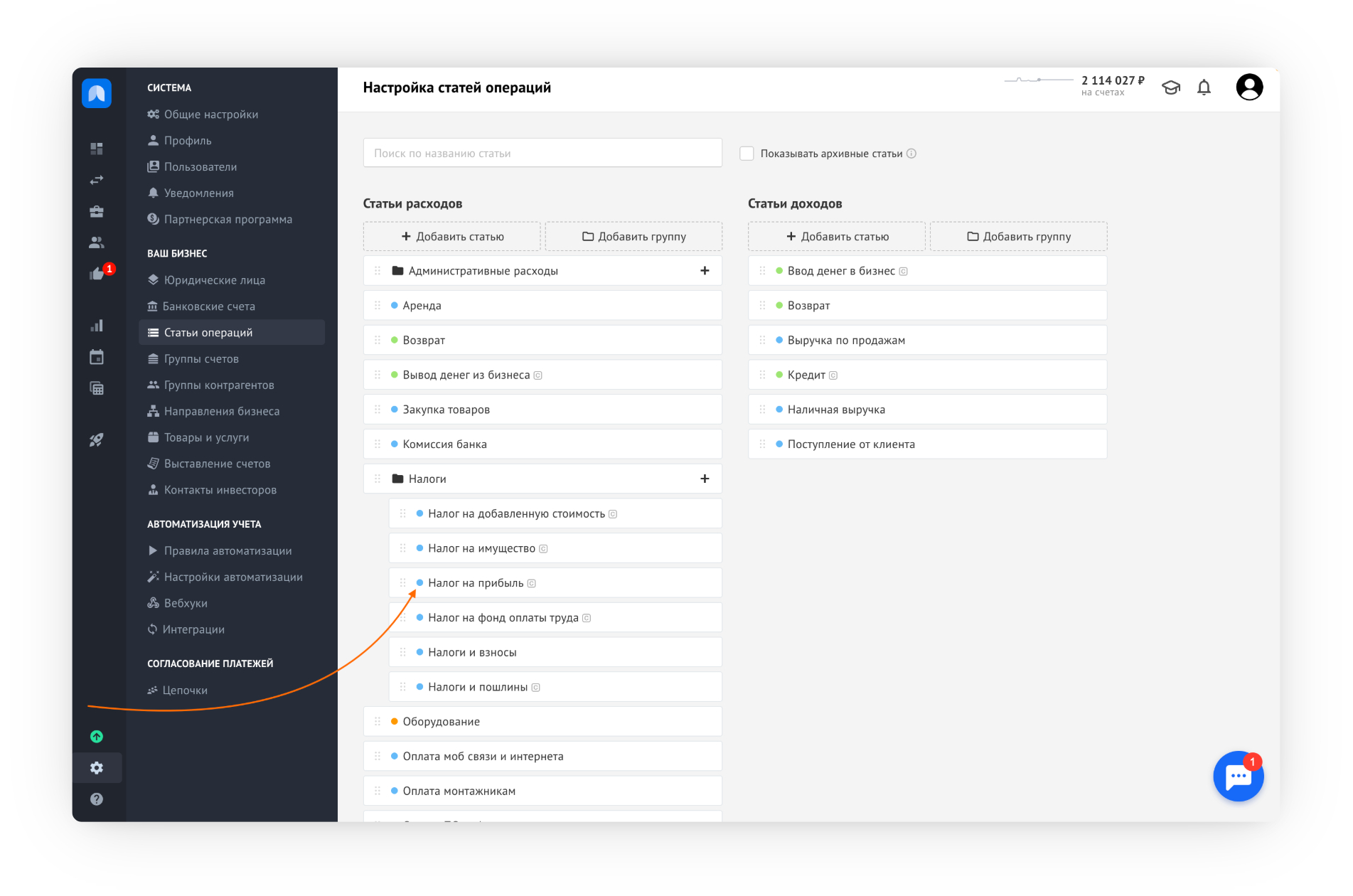

В справочнике статей нет статьи с названием «УСН», но есть системная статья «Налог на прибыль». Для удобства работы с распределением «УСН» нужно переименовать статью из «Налог на прибыль» в «УСН»:

После этого в выпадающих списка будет доступна статья «УСН 15%».

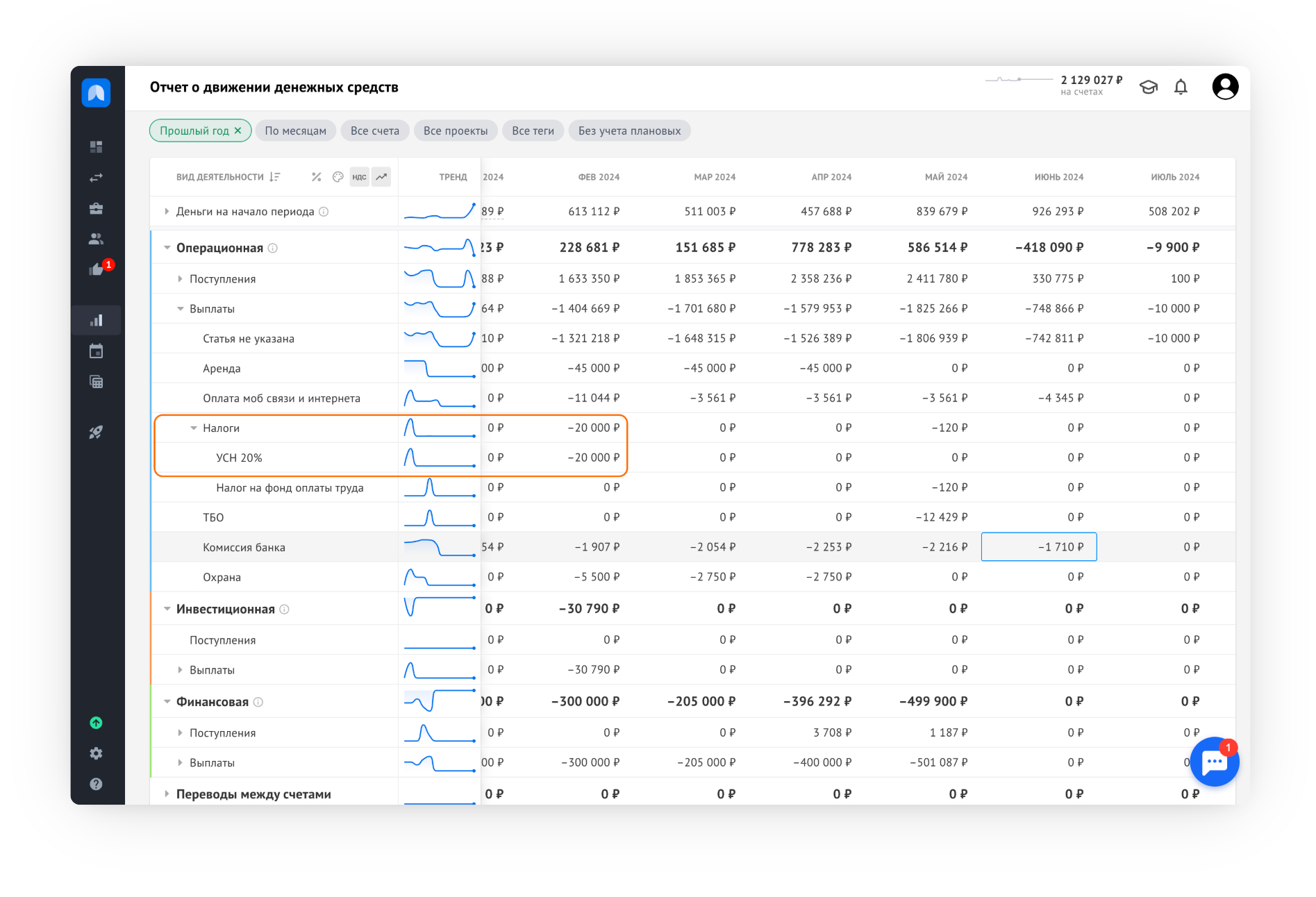

При этом в отчете о движении денег статья будет отображаться как «УСН 15%»:

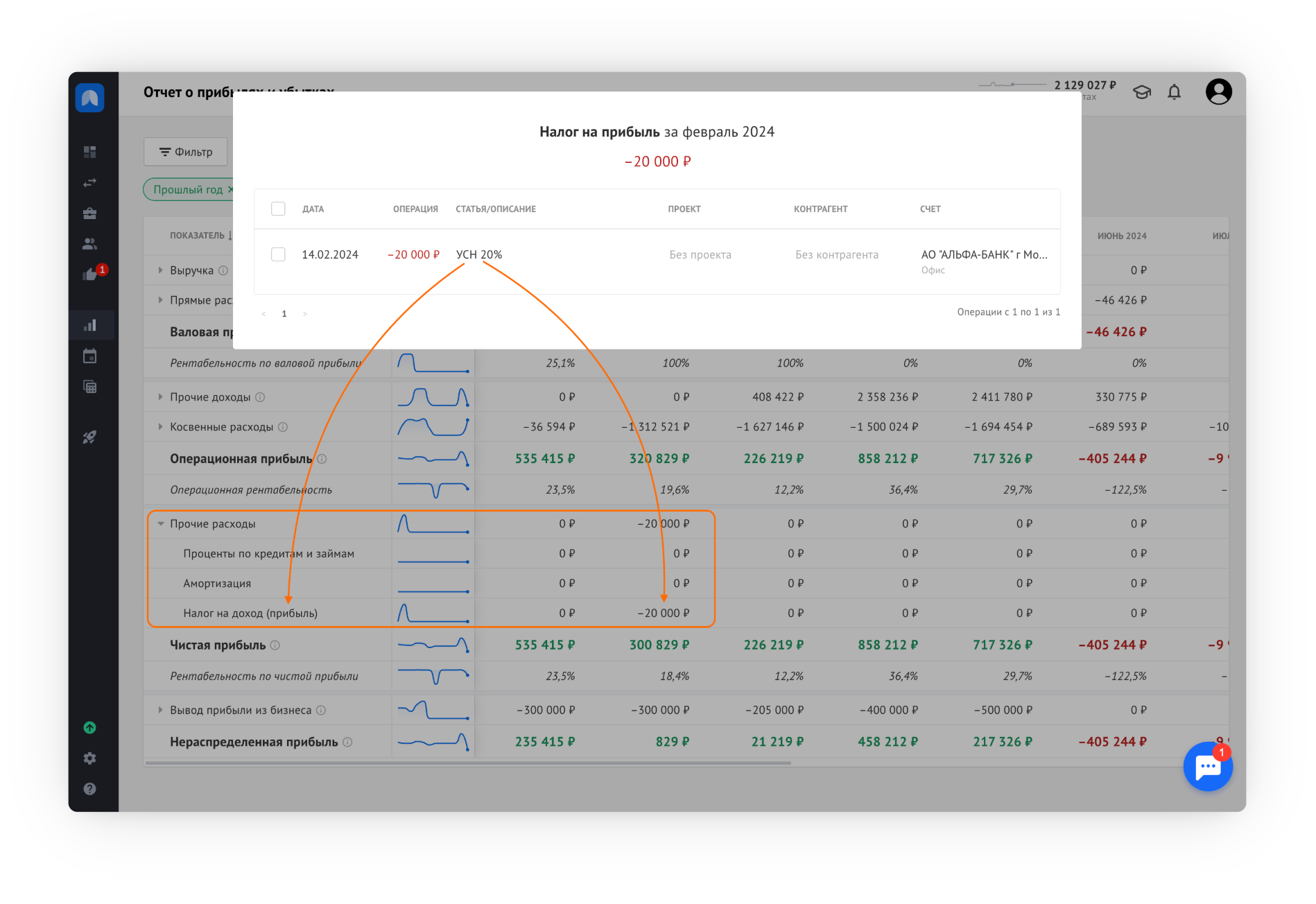

А в отчете о прибылях и убытках нужная сумма будет отображаться в блоке «Налог на прибыль» между операционной и чистой прибылью:

Как учитывать налог по патентной системе налогообложения?

Патент — это налог, но не на доход, а скорее, на потенциальный доход. Он варьируется от вида деятельности и региона.

Обычно к нему относятся, как к «разрешению на работу» или «лицензию на занятие деятельностью» — вы покупаете у государства право заниматься предпринимательской деятельностью.

Если при использовании УСН налог к уплате появляется только при наличии дохода, то патент вы обычно оплачиваете перед тем, как получите доход, или же независимо от того, будет он у вас или нет.

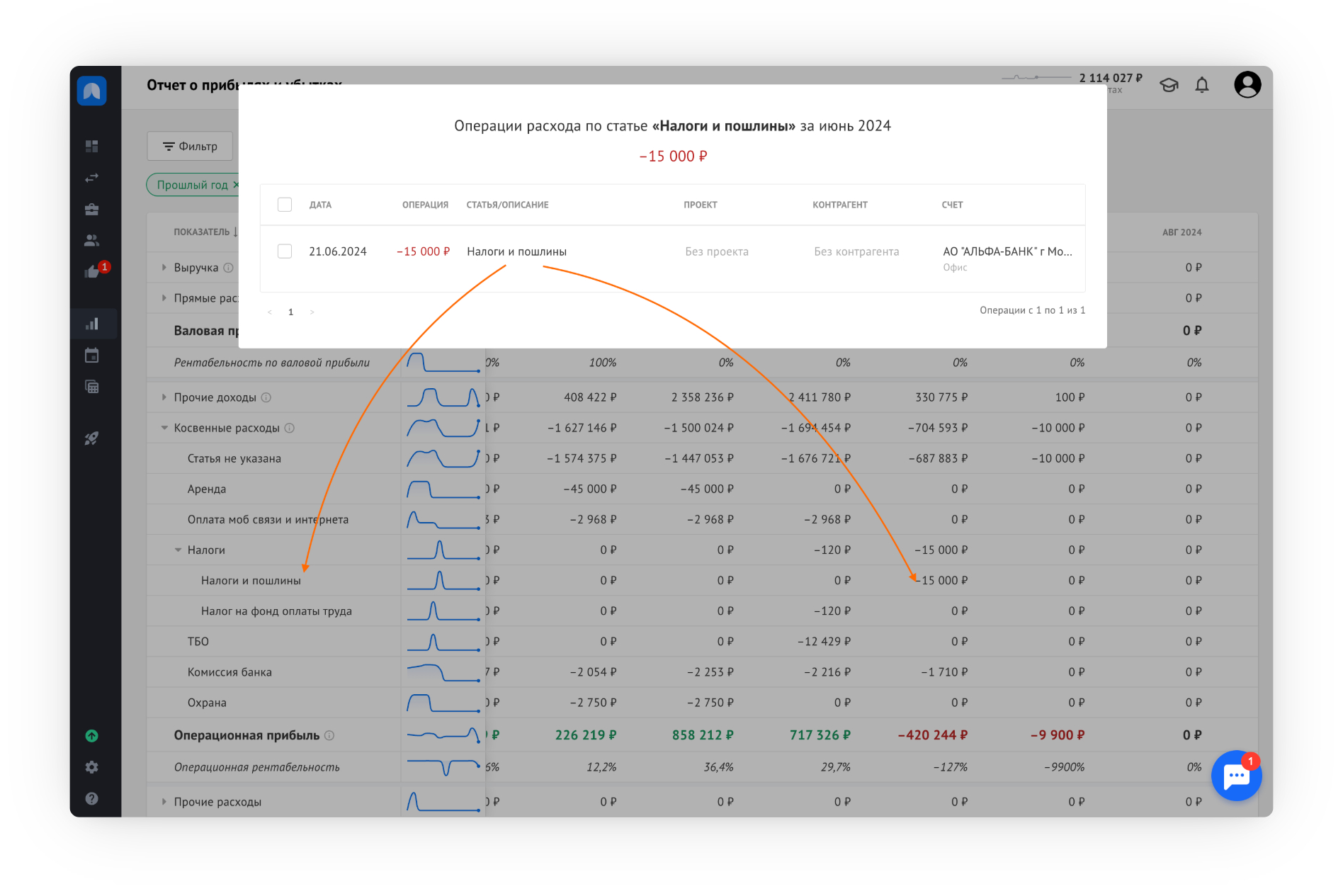

И в этом плане патент ведёт себя как косвенный расход. Поэтому, если вы используете патентную систему налогообложения, вы можете использовать системную статью «Налоги и пошлины», и привязывать к ней расходы на патент:

Или можете переименовать её в «Патент» или же вовсе завести отдельную статью «Патент» с операционным видом деятельности.

Как учитывать налог на прибыль?

Налог на прибыль считается в отчете о прибылях и убытках между операционной и чистой прибылью.

Чтобы учесть налог на прибыль именно в этой строчке, нужно использовать системную статью Налог на прибыль:

При необходимости можете переименовать её, но использовать именно её для корректного учета — необходимо.

Как учитывать налог на дивиденды?

Налог на дивиденды — это, по сути, НДФЛ (налог на доходы физических лиц).

В управленческом учете суммы, начисленные НДФЛ на дивиденды, нужно относить на отдельную статью контрагентов налогового органа, так как из-за выплаты дивидендов формируется задолженность перед налоговым органом.

В связи с этим можно пойти простым путём и учитывать дивиденды так же, как они учитываются при начислении зарплаты.

Второй способ чуть более сложный, но некоторым финансистам он кажется более жизнеспособным.

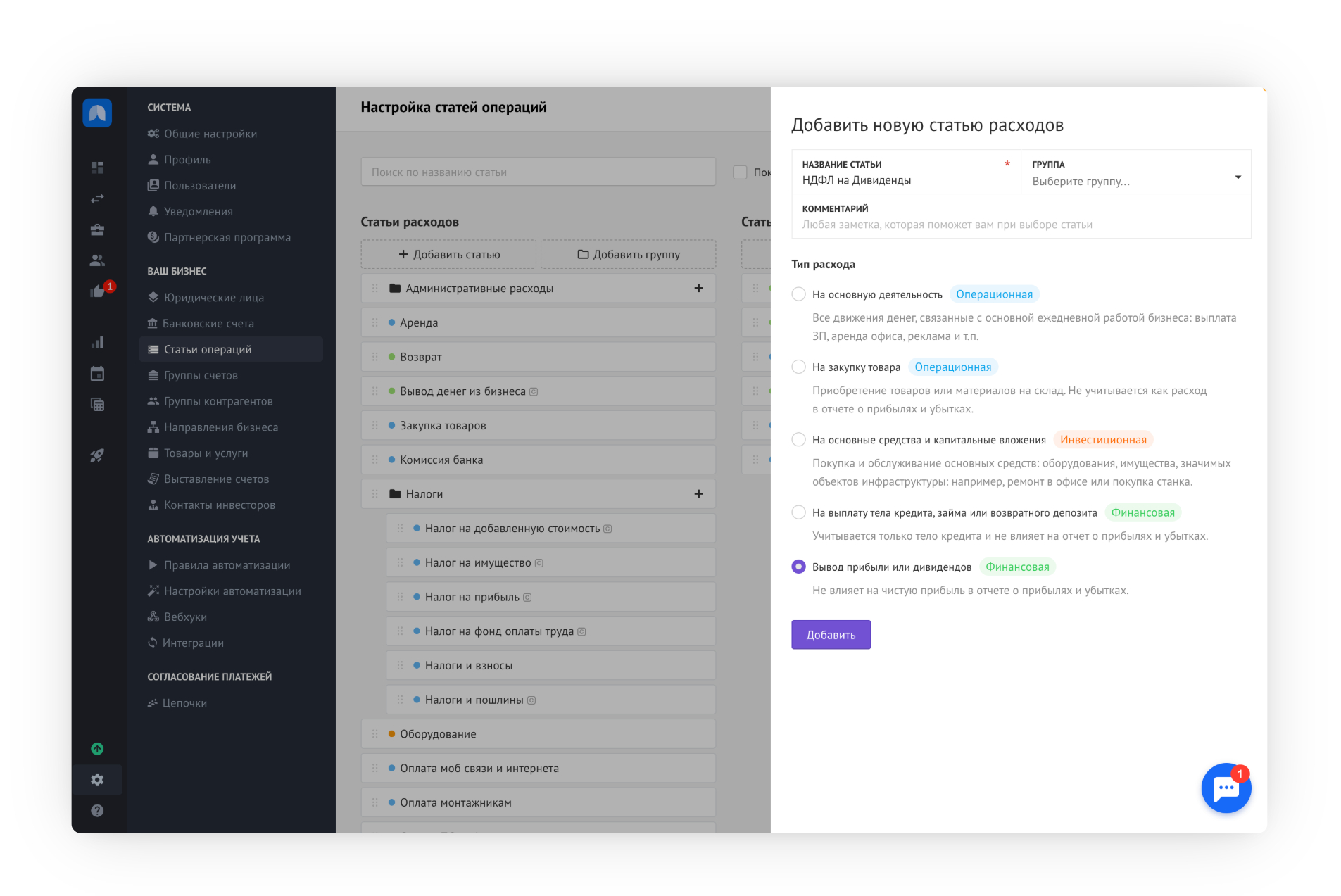

Для этого вам потребуется создать статью НДФЛ на дивиденды — с финансовым видом деятельности:

Поскольку дивиденды платятся из прибыли, и если учесть НДФЛ до расчета чистой прибыли — то получается, что сумма дивидендов уже должна пересчитаться от другой суммы прибыли, и некоторым финансистам это ломает расчеты.

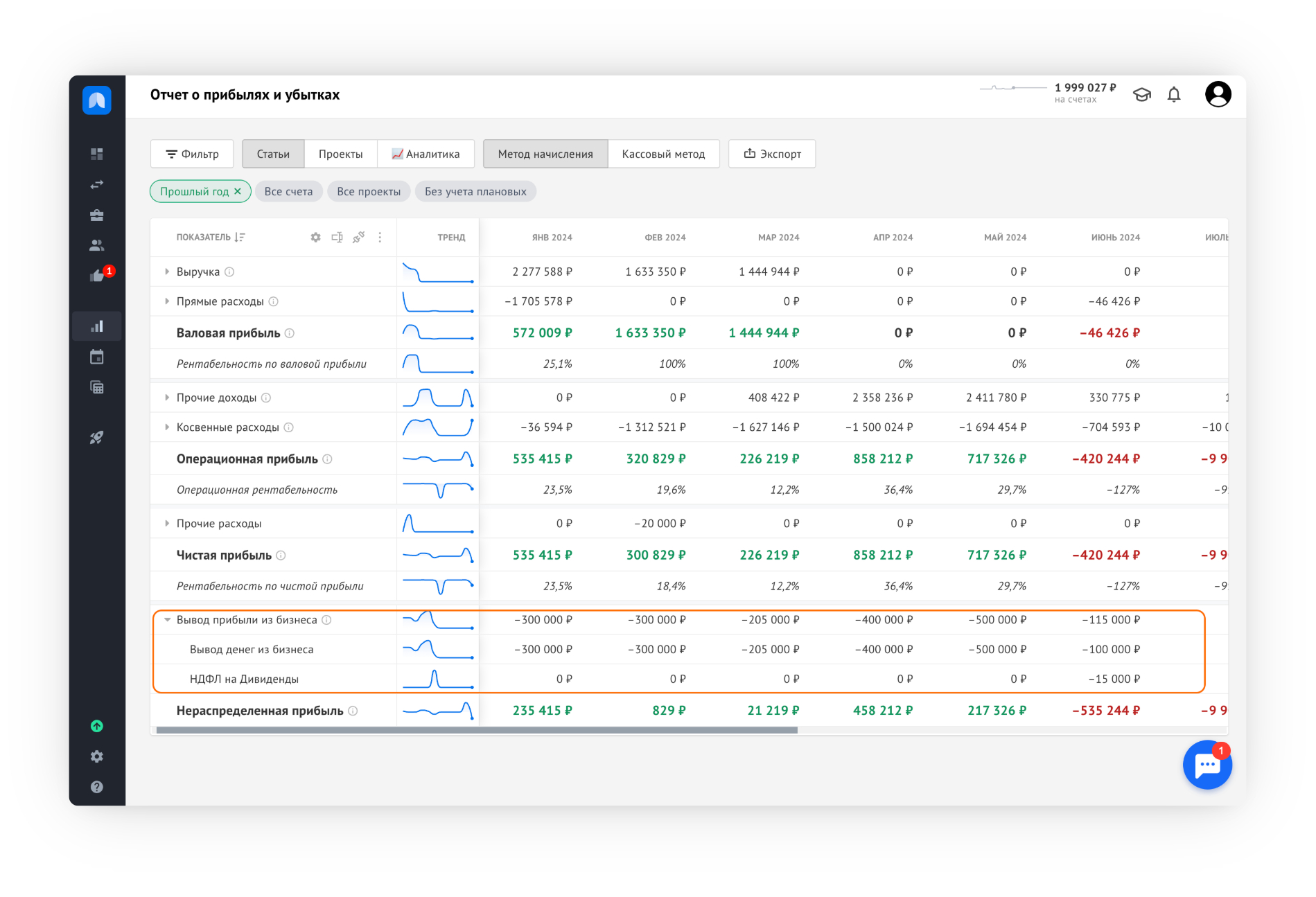

Вынеся статью НДФЛ на дивиденды в финансовый вид деятельности, мы получаем то, что чистая прибыль распределяется на выплату дивидендов и НДФЛ.

При таком подходе выплата НДФЛ и дивиденды отражаются ниже чистой прибыли, при этом корректно пересчитывают задолженности перед собственником и налоговым органом:

В отчете о прибылях и убытках дивиденды будут соседствовать с налогом на дивиденды.

Также рекомендуем ознакомиться, чтобы лучше понять тему:

- Как учитывать зарплатные налоги за сотрудников

- Статьи доходов и расходов

- Как учитывать зарплату сотрудникам

- Как учитывается НДС в Adesk