Учет кредитов и займов через обязательства

Для любого бизнеса важна возможность кредитования. Кредитование в нужный момент под выгодный процент часто способствует росту бизнеса.

Эта инструкция подходит вам, если:

у вас уже есть действующие несколько лет кредиты и часть суммы уже погашена;

вы планируете погашать кредит досрочно;

если выдан кредит на особых условиях (беспроцентный займ, рассрочка или кредит, выданный физическим лицом).

Как отражать аннуитетный, дифференцированный, индивидуальный или кредит равными долями мы рассматриваем в этой статье.

Для того, чтобы следить за выплатами по кредиту и понимать общий долг перед банком, создадим кредит в качестве контрагента и учтем все операции с ним в обязательствах.

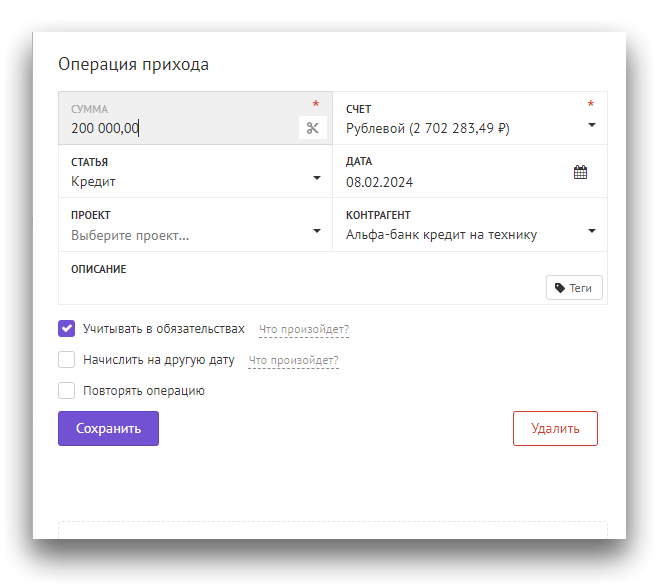

Если вы взяли 200 000₽ рублей в банке под 6,9% годовых, то начальные 200 000₽ — это сумма кредита, которая записывается как приходная операция по статье «Кредит» финансового типа деятельности.

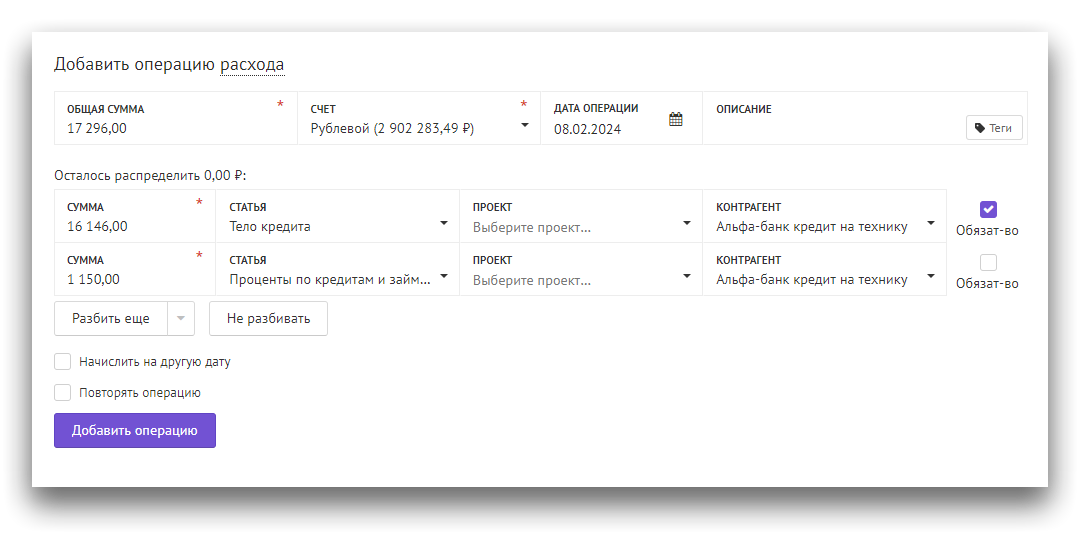

Если ежемесячный платеж составляет 17 296₽ рублей, то тело кредита из этой суммы — 16 146₽, а процент за обслуживание — 1 150₽.

«Тело кредита» здесь является расходной статьей финансового типа деятельности, которая попадет в ДДС. Подробнее о статьях расходов можно прочитать здесь.

А вот расход по проценту за обслуживание вносится со статьей операционного типа деятельности «Проценты по кредитам и займам» и отобразится в ОПиУ.

Разбейте операцию на две статьи. Первая часть будет относится к статье «Кредит» и должна быть учтена в обязательствах. Вторая часть относится к статье «Проценты по кредитам и займам» и в обязательствах не участвует.

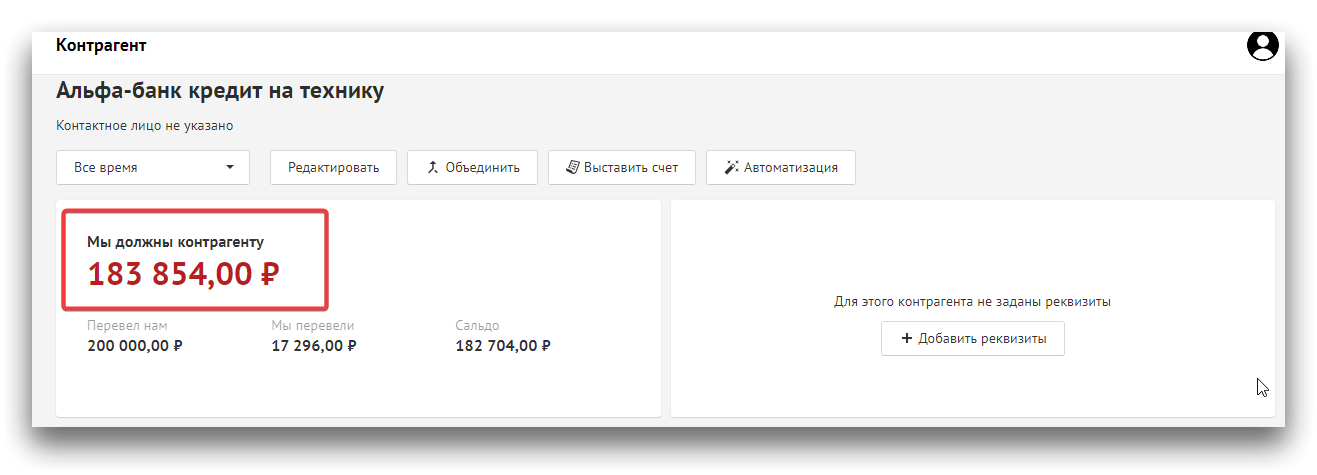

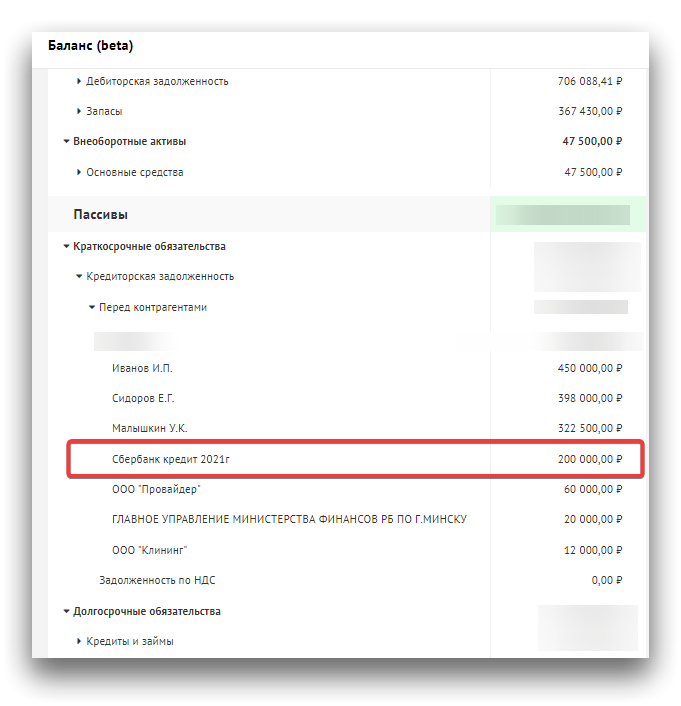

В балансе контрагента видна оставшаяся задолженность по кредиту перед банком.

Теперь рассмотрим возможность досрочного погашения кредита в сервисе.

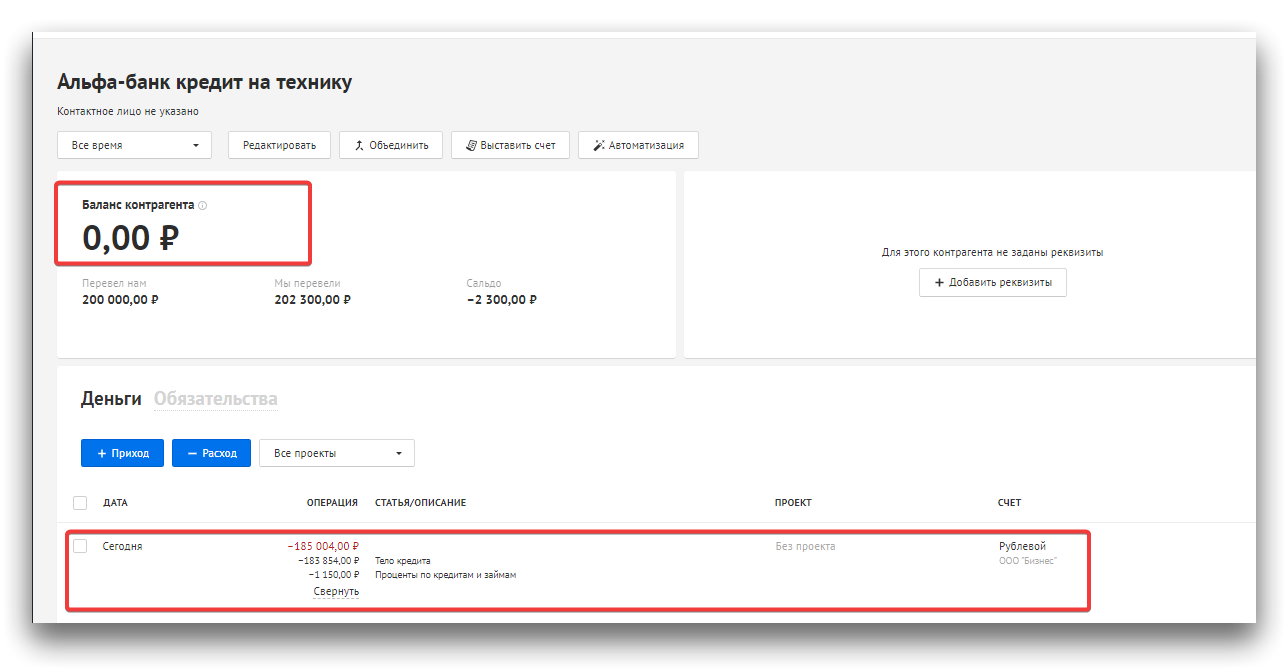

Допустим, у нас появилась возможность досрочно закрыть наш долг перед банком или другим кредитором. Делаем расходную операцию на оставшуюся сумму кредита, а также на начисленную сумму процентов.

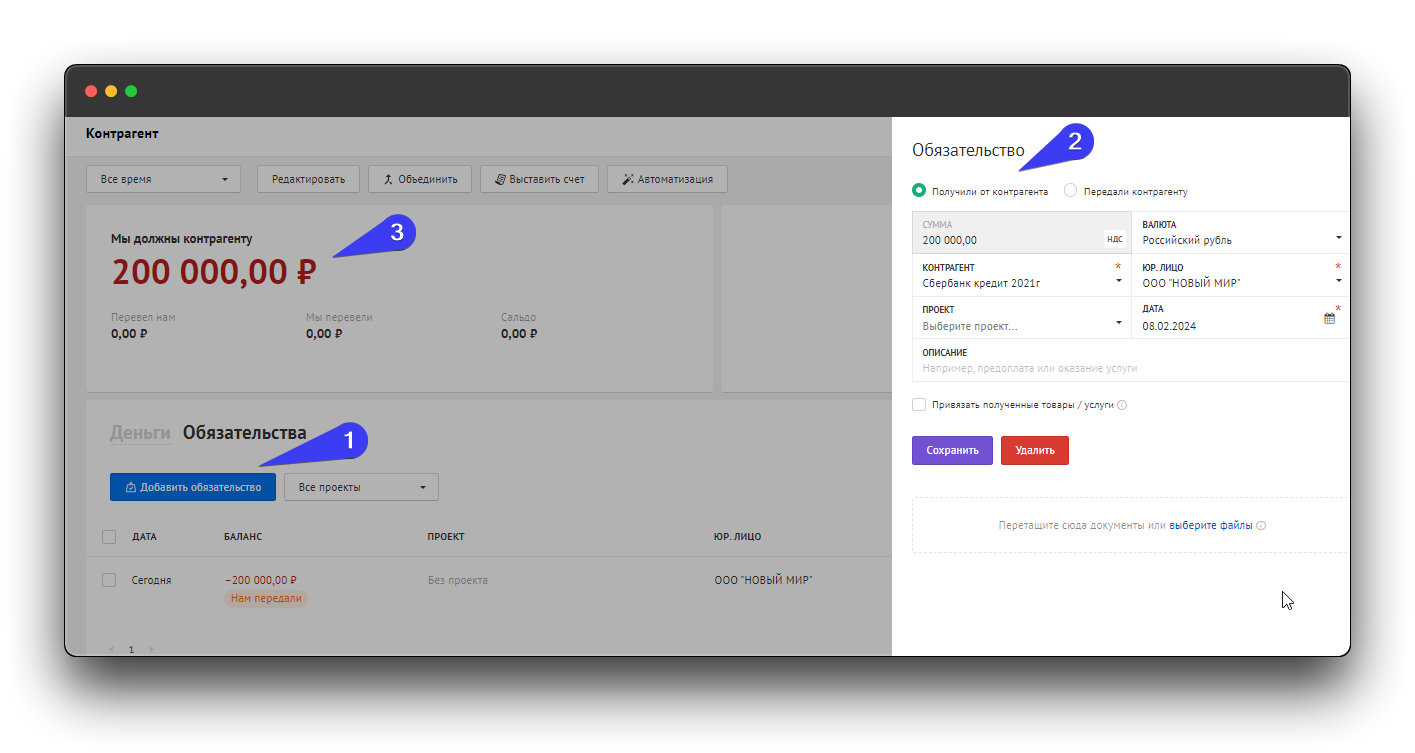

Рассмотрим также ситуацию, когда кредиты уже отсутствуют на балансе, но долг остался и нам нужно его показать. Для этого создадим контрагента и отразим сумму долга ручным обязательством через закладку «Обязательства» в самом контрагенте.

⚠️ Важно:

Поскольку денежных оплат по данным кредитам нет, а обязательствами мы отразили только факт задолженности перед контрагентами, то в балансе такие операции будут компенсироваться за счет нераспределенной прибыли.

Кредиты, созданные обязательствами в балансе, будут отражены по строке «Краткосрочные обязательства», так как это кредиторская задолженность перед контрагентом.

Как погасить кредит досрочно?

Для досрочного погашения кредита необходимо сделать расходную операцию на оставшуюся сумму кредита, а также на начисленную сумму процентов.